Общие рекомендации, которых следует придерживаться

Понятно, что каждый указанный в ответном требовании код ошибки исправляется индивидуально. Тем не менее, есть ряд общих рекомендаций, которых следует придерживаться:

- После получения требования от налоговиков необходимо на протяжении шести дней отправить через оператора ЭДО в налоговую инспекцию специальную квитанцию о приеме. Делается это в электронном виде. Если это не выполнить, то налоговики могут подождать еще десять дней, после чего – прекратить вообще какие-либо операции по счетам юридического лица;

- Внимательно перепроверить все указываемые сведения – суммы, даты, итоговые показатели, правильность расчета, номера и так далее. Очень часто банальная невнимательность приводит к тому, что налоговый орган возвращает ранее отправленную декларацию с требованиями исправить те или иные ошибки;

- Если проблема заключается в явном занижении суммы налоговых выплат, то следует оперативно откорректировать отчет таким образом, чтобы размер налога стал правильным;

- Если есть ошибка, но сама итоговая сумма правильная, то нужно отправить налоговикам пояснение, где будут указываться уточненные сведения.

Еще один важный момент – пояснения высылаются только в электронном виде – в письменном их даже рассматривать не будут. Решить проблему необходимо на протяжении пяти дней, после того, как были получены требования. Отправка осуществляется посредством оператора ЭДО, обязательно в формате, указанном приказом российской ФНС от 16.12.16 № ММВ-7-15/682@.

Ошибка 0400400017 в расчете по страховым взносам

ВНИМАНИЕ! РСВ 2022. Отказы из ФНС. Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицамСвед: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.(050 — 051)пр.1.1 = 1059215.17 Сумма по гр.2 стр.(050 — 051)пр.1.1 + стр.220 (1,2,3 месяц поп) п.р.3.2.1 = 1081715.17 разница = -22500.002

В сервисе появляются валидации на строки 30, 50 в приложении 1 к разделу 1: а

Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицамСвед: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.(050 — 051)пр.1.1 = 1059215.17 Сумма по гр.2 стр.(050 — 051)пр.1.1 + стр.220 (1,2,3 месяц поп) п.р.3.2.1 = 1081715.17 разница = -22500.002. В сервисе появляются валидации на строки 30, 50 в приложении 1 к разделу 1: а.

Должно быть равно сумме значений (030(2) и сумма по столбцу 210 за предыдущие отчетные периоды) по сотрудникам с кодом категории «КК» ( = «значение»).

b.Разница значений 050(1) — 051(1) ( = «значение») должна быть равна 050(2) — 051(2) + ∑значений по столбцу 220 за предыдущие отчетные периоды по сотрудникам с кодом категории «КК» ( = «значение») Что означают ошибки.

Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1(нарастающий итог с начала года)

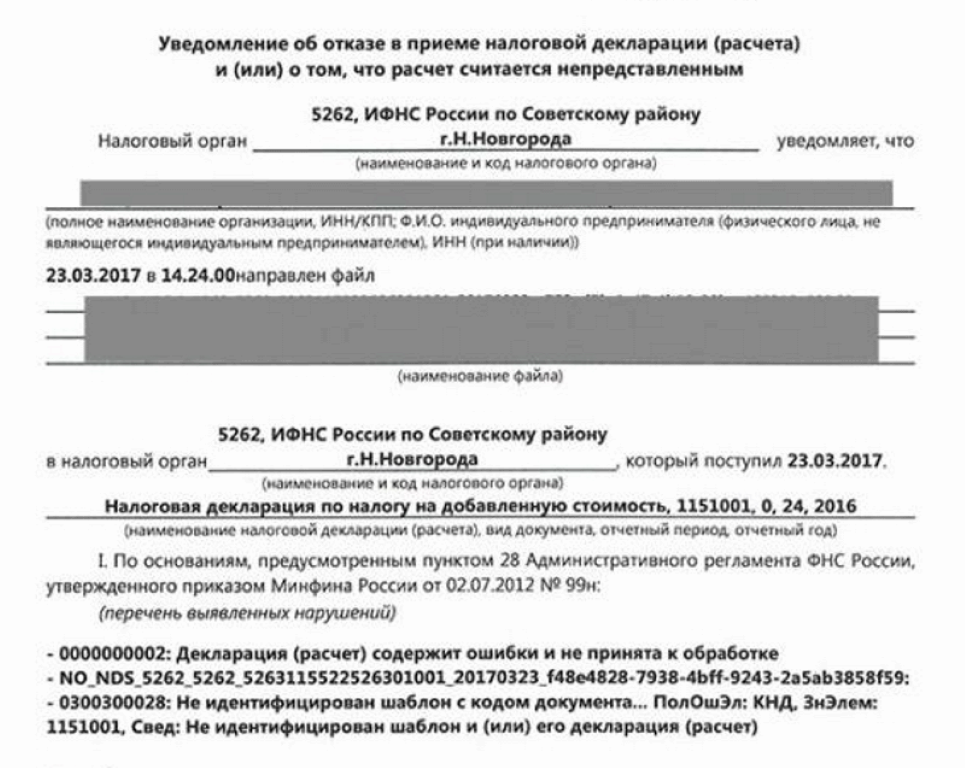

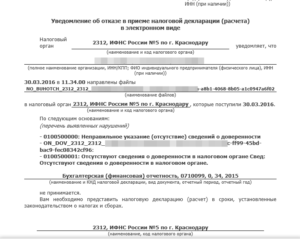

Код ошибки 0000000002 Декларация (расчет) содержит ошибки и не принята к обработке

Если у вас возникли проблемы с декларацией, но в правильности своих расчетов и оформлении вы уверены, значит необходимо написать в техническую поддержку 1С отчетность. Для этого перейдите на сайт https://1c.ru/rus/support/support.htm, выберите версию программы из предложенных и перейдите на нужный раздел для решения проблемы.

Часто у пользователей возникает еще одна ошибка помимо «Декларация (расчет) содержит ошибки и не принята к обработке», когда они пытаются отправить декларации. Здесь ситуация немного сложней из-за того, что декларация подаются за 2020 год, но используется форма из 2016.

Нормативное регулирование выплат страховых взносов

НК РФ часть 2 Глава 34. – обязанность работодателей осуществлять страховые выплаты Федеральный закон от 15.12.2001 N 167-ФЗ регулирует ОПС

Федеральный закон от 01.04.1996 N 27-ФЗ об осуществлении обязанностей по персонифицированному учету в системе ОПС

Федеральный закон от 24.07.1998 N 125-ФЗ направлен на регулирование обязательного социального страхования работников

Плательщик осуществляет обмен документами в электронном виде с применением ЭЦП и при наличии необходимых аппаратных средств, а также соответствующего программного обеспечения.

ООО «Электронный экспресс» А. Пауков

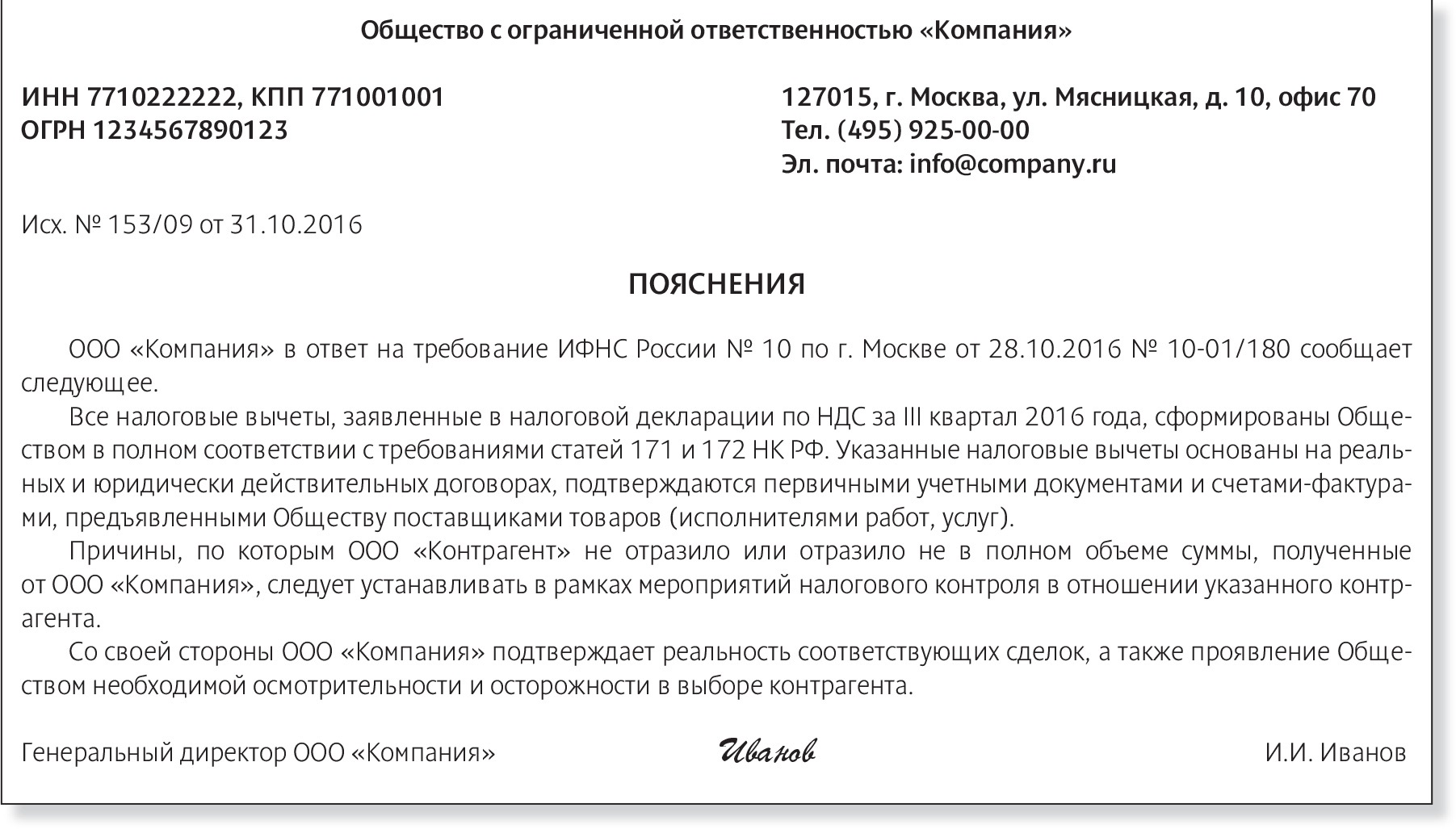

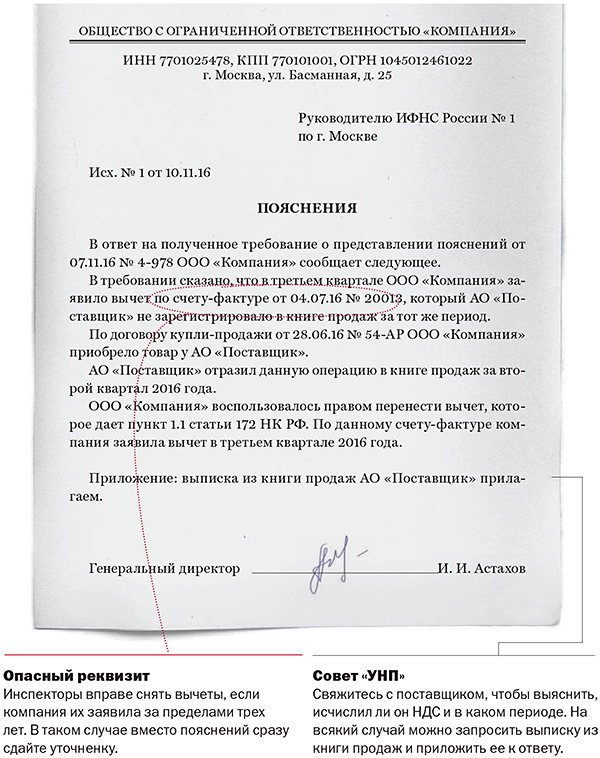

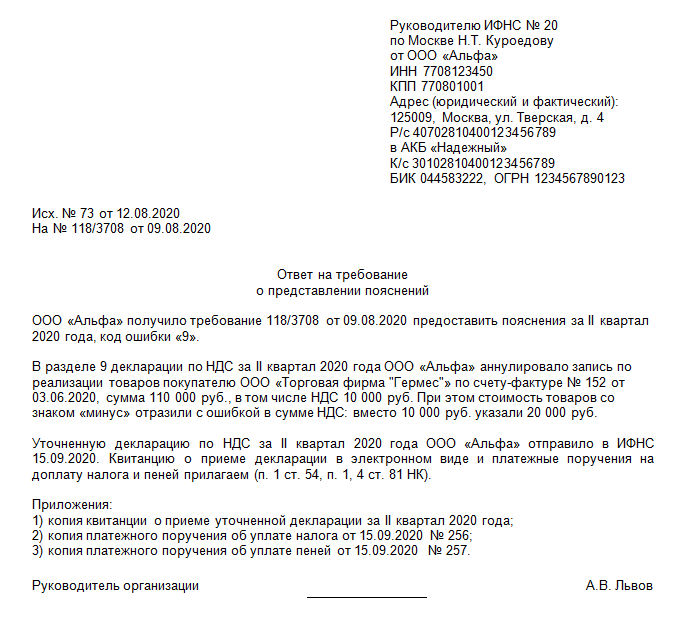

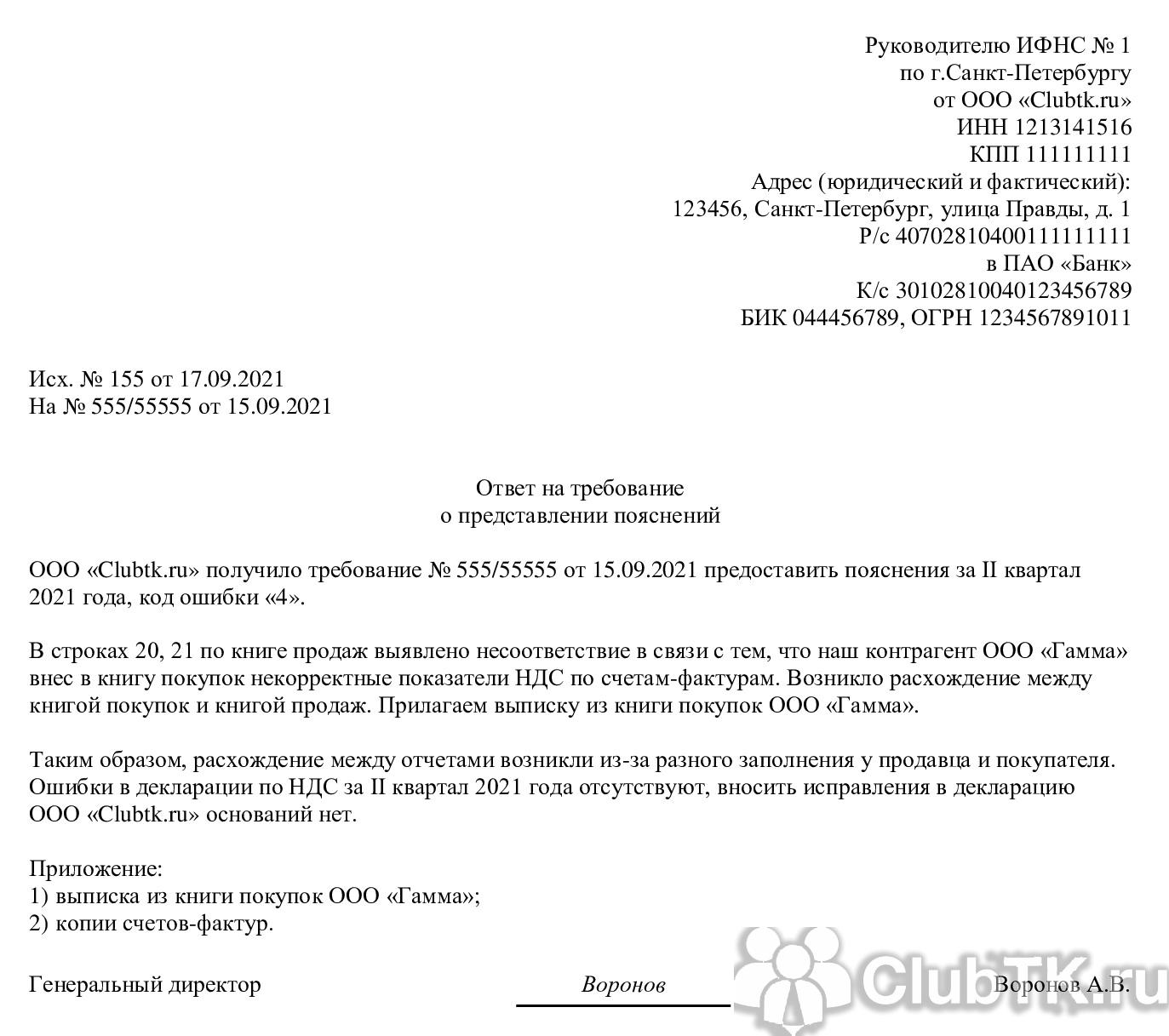

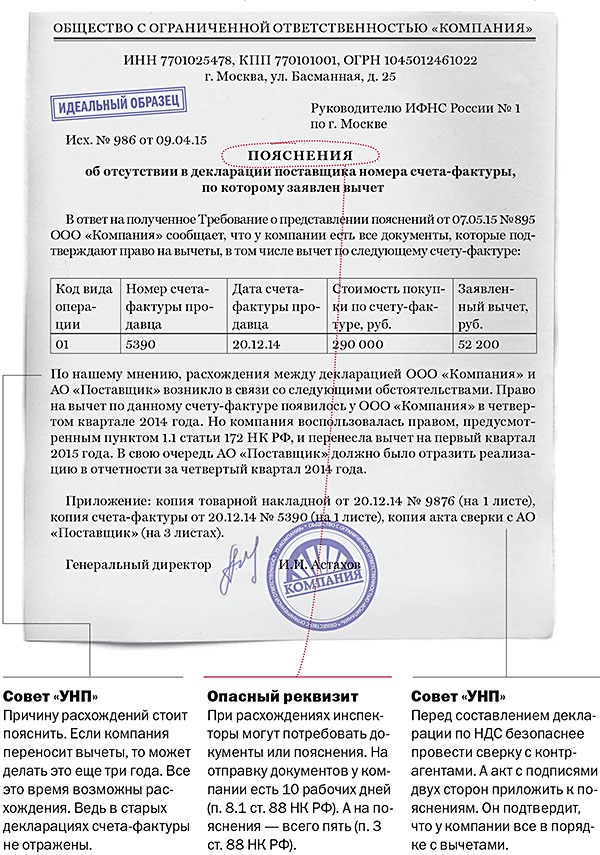

Код 000000001: вычеты есть, а начисление отсутствует

Первая ошибка говорит о том, что налоговая обнаружила несовпадения с книгой покупок покупателя и книгой продаж поставщика.

Причиной этого могут быть:

- Нечестность покупателя, который либо не предоставил свою декларацию по НДС или указал счет-фактуру с другим номером, не совпадающим с вашим.

- Недобросовестность продавца: вместо фактической реализации он отразил в декларации нулевые значения.

- Невнимательность покупателя: при оформлении книги покупок допущены ошибки.

- Если покупатель зарегистрировал счет-фактуру с ошибкой в книге покупок, подайте пояснения с уточненными данными

- Поставщик в свою очередь допустил ошибку в книге продаж –если требование пришло в адрес покупателя, сообщите налоговикам, что у вас все верно

- Поставщик по какой-либо причине не начислил НДС – у вас все хорошо, значит предоставьте подтверждающие документы о том, что сделка была и у вас есть подписанные документы

- Поставщик забыл указать счет-фактуру – здесь придется подать уточненную декларацию поставщику, а покупателю показать, что у него все отражено

ВНИМАНИЕ! РСВ 2022. Отказы из ФНС

Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1(нарастающий итог с начала года), с суммой значений, за 3 месяца из приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Аналоги ошибок. Аналогом указанных ошибок полученных от ФНС у нас являются предупреждения типа:

- Должно быть равно сумме значений (030(2) и сумма по столбцу 210 за предыдущие отчетные периоды) по сотрудникам с кодом категории «КК» ( = «значение»).

- Разница значений 050(1) — 051(1) ( = «значение») должна быть равна 050(2) — 051(2) + ∑значений по столбцу 220 за предыдущие отчетные периоды по сотрудникам с кодом категории «КК» ( = «значение»).

Как проверить наличие ошибок

Войдите по очереди во все черновики 2022 года.

Код ошибки 0000000002 Декларация (расчет) содержит ошибки и не принята к обработке

Если была использована упрощенная система налогообложения, то плательщик обязуется уплатить налог не позже 25 числа месяца, который следует за месяцем.

В нём по уведомлению была прекращена предпринимательская деятельность, к которой было применена упрощенная система. Часто у пользователей возникает еще одна ошибка помимо

, когда они пытаются отправить декларации. Здесь ситуация немного сложней из-за того, что декларация подаются за 2022 год, но используется форма из 2016.

Это происходит по причине приказа Федеральной налоговой службы, где декларации, которые заполнены по форме 2016 года имеют силу до февраля 2022 года, но некоторые учреждения ФНС самовольно перестали принимать такой отчет. Что же делать в этом случае? Необходимо немного подождать, затем создать новый отчет в обновленной версии программы. Сделать это можно после 18 февраля.

На сайте ФНС существует программа от ГНИВЦ «Декларации 2022».

Распространенные ошибки в расчете по страховым взносам

С другой — предполагает гораздо более углубленный анализ различных показателей в отчете. Например, в целях выявления ошибок в самих цифрах (которые при этом могут «соотноситься» вполне корректно). Данный контроль также проводится автоматически — с применением специальных ведомственных программ ФНС. Особенность форматно-логического контроля в том, что он проводится полностью ФНС.

Пользователь не может принять в нем участие.

Но знать основные критерии, используемые налоговиками, в любом случае полезно. Эти критерии прописываются главным образом на уровне внутриведомственной документации и не публикуются в нормативных актах, подобных административным регламентам ФНС. К числу основных действующих документов, в которых отражены действующие критерии по ФЛК, можно отнести разработанный ГНИВЦ ФНС России классификатор ошибок файлов, принятых по ТКС.

В нем сказано, к примеру, что распространенный

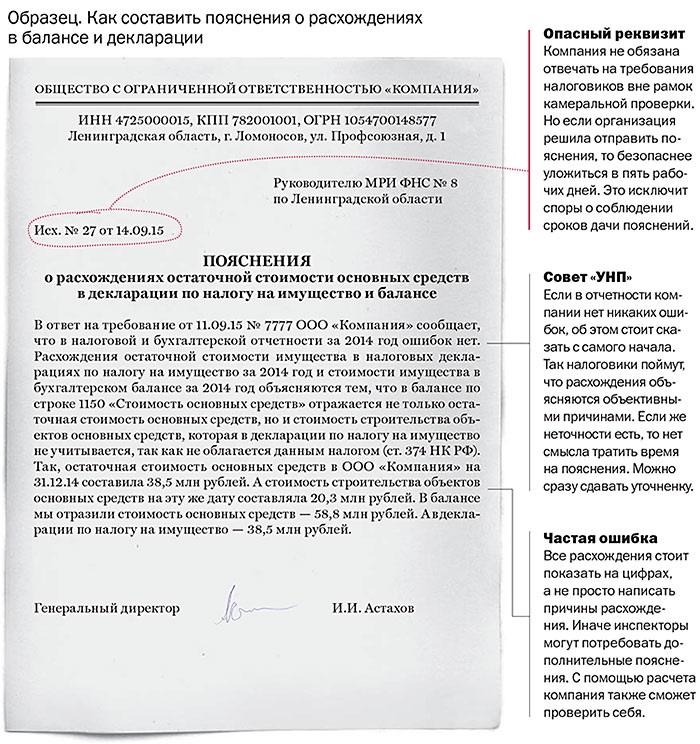

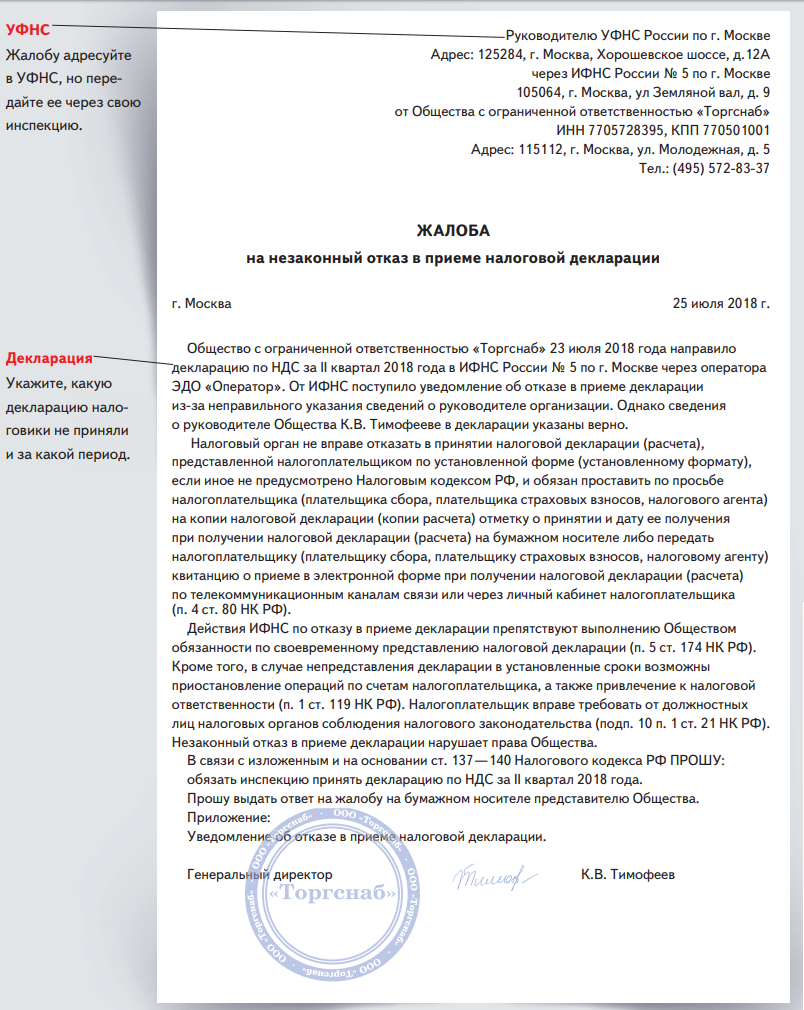

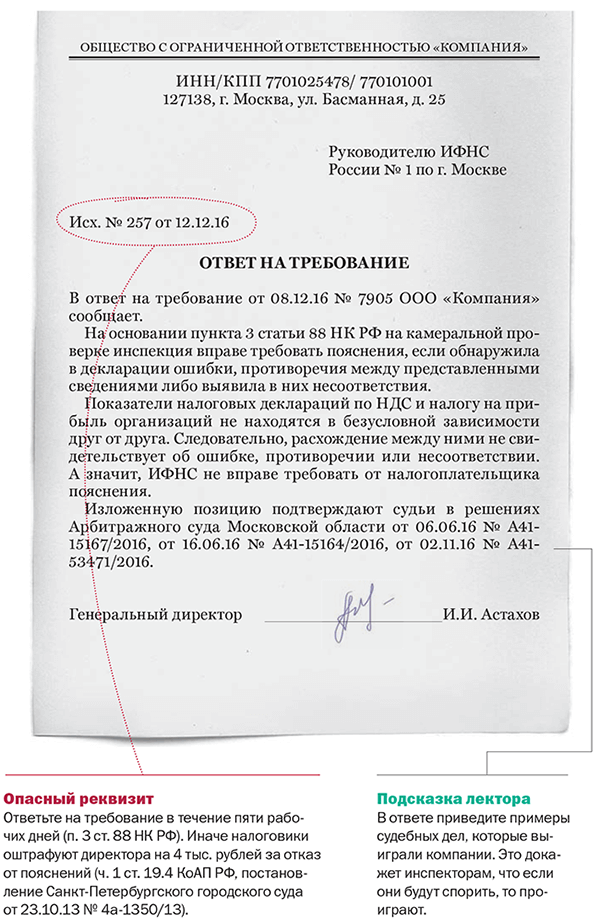

Что делать компании, если у нее не приняли декларацию?

Понятно, что судебные баталии отнимают время и силы, а декларацию нужно сдать здесь и сейчас. Прежде всего, нужно сформировать письмо на имя руководителя налоговой инспекции, указав, что с Вашей стороны исполнены все обязательства по сдаче отчетности через ТКС. Компании следует написать, что в случае непринятия налоговой отчетности она намерена обратиться с жалобой в вышестоящий налоговый орган и прокуратуру

В письме необходимо акцентировать внимание, что своими действиями ИФНС препятствует своевременному и надлежащему исполнению обязанностей налогоплательщика, тем самым нарушают его права, предусмотренные ст.21 НК РФ

А неблагоприятные последствия в виде штрафов за «несвоевременную» сдачу налоговой отчетности, приостановление операций по счетам в банке, могут нанести существенный имущественный ущерб компании.

Как показывает наш опыт, устные обращения в налоговую инспекцию к специалистам по работе с декларациями и приему деклараций через ТКС, не возымеют такого эффекта как письменные обращения, которые в случае возникновения судебного спора, будут дополнительным аргументом компании.

Ответы на распространенные вопросы

1.Вопрос №1:

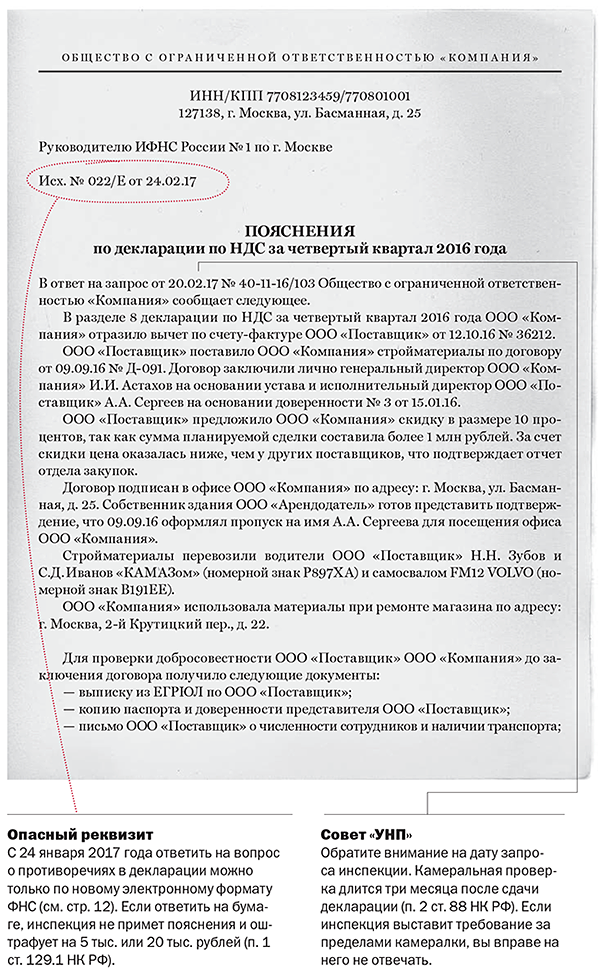

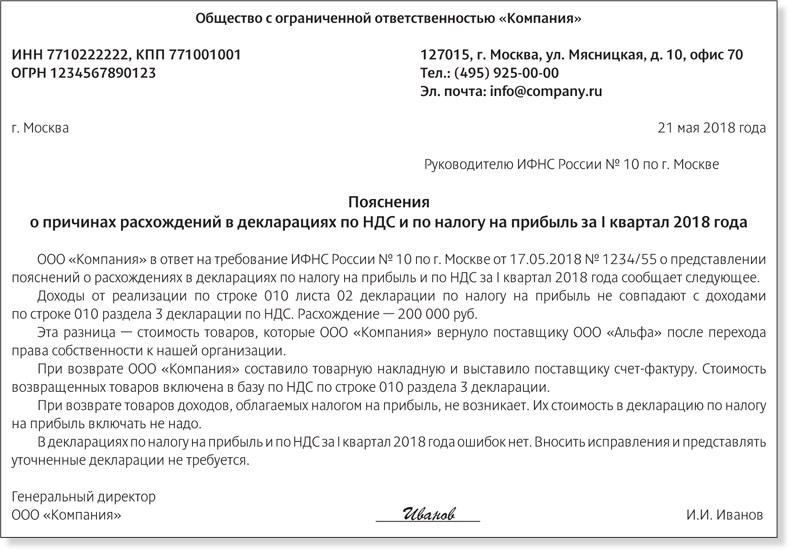

Какие ошибки можно допустить в декларации по НДС?

Ответ:

Помимо ошибок в реквизитах самой организации, начиная от ИНН с КПП и адреса и заканчивая кодом налоговой, бывают и более серьезные ошибки, которые могут повлечь за собой занижение налоговой базы по НДС и соответственно самого налога .Ошибки бывают четырех видов. Одна из них , когда идет несовпадение с книгой покупок и продаж у поставщика и покупателя по причине скорее всего недобросовестности одного или второго, кто-то забыл, а кто-то и специально не указал. Другая повествует о том, что контрагент вообще не предоставил отчет либо с нулевыми данными. Другая ситуация- когда неточности у самого предприятия.

2.Вопрос №2:

Каким образом можно исправить ошибки в декларации?

Ответ:

Выявив ошибку, необходимо определиться- привела ли она к занижению налога или нет. Если да- то в любом случае подаете уточнённую. Если нет- то просто пояснения, по какой причине произошла.

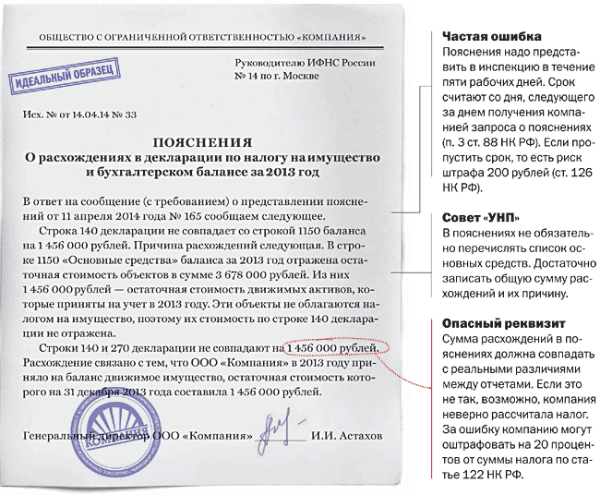

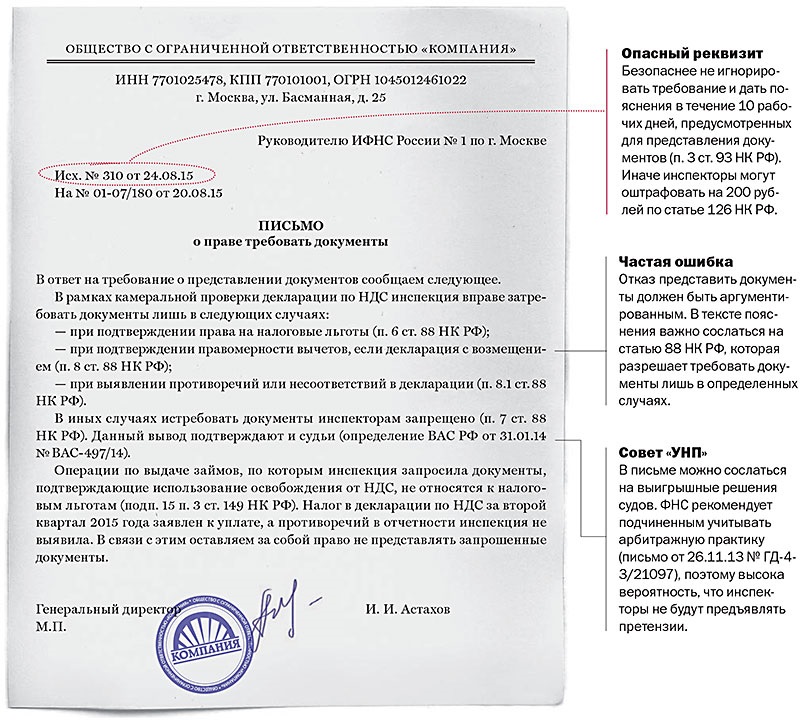

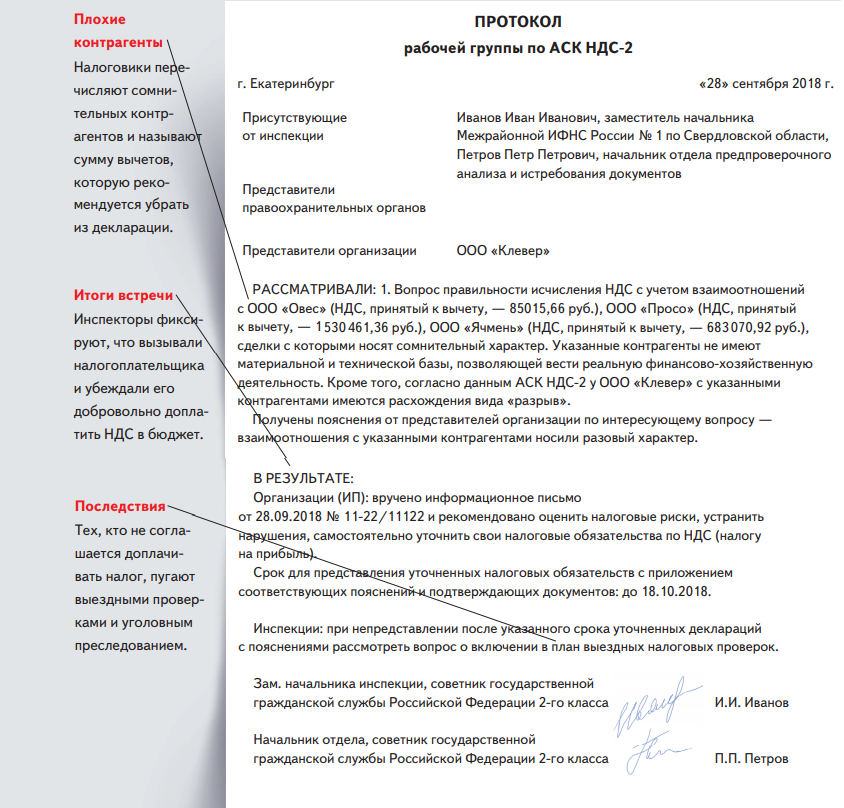

Причины возникновения

![]()

Как заявляют сами налоговики, ошибка в последовательности предоставлении сведений может быть вызвана следующими нюансами:

- В присланном или переданном отчете обнаружено отсутствие подписи человека, который уполномочен это сделать;

- Гражданин не предоставил документы, удостоверяющие его личность, согласно законам РФ;

- Отчет ошибочно отправлен не в то отделение, в котором была проведена регистрация налогоплательщика;

- Проверяющий сотрудник обнаружил пустые строки в документе, которые обязательно должны быть заполнены;

- Не указаны все необходимые сведения о гражданине, подающем подобный отчет.

Причины, вроде бы, ясны. Но вот как добиться, чтобы декларация была все-таки принята?

Технические ошибки

Первое место в списке занимает неправильное отнесение вычета к тому или иному налоговому периоду. Допустим, гражданин заплатил за медикаменты в 2014 году, а в декларации просит дать ему вычет за 2015 год. Эта ошибка происходит от элементарного незнания законов. Ведь налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

На втором месте «антирейтинга» ошибок стоят нарушения «номера корректировки». Недочёты этого рода присутствуют во всех регионах. Их делают люди, впервые самостоятельно заполняющие и подающие декларацию. Чаще всего заявители неправильно указывают «номер корректировки». Они пишут в этой графе цифру 1, хотя по правилам следует ставить – 0. «Нулевой вариант» – это впервые поданная за отчетный год декларация. Если ИФНС ее не принимает и заставляет переделать, то в графе указывается цифра 1 и так далее, пока налоговый орган не примет документы.

Следующая ошибка связана с указанием кода ОКТМО. Здесь также есть свои нюансы. Когда декларация заполняется в связи с доплатой в бюджет, гражданин должен указать ОКТМО по месту своей регистрации, а если 3-НДФЛ подается для возврата денег государством, то заявитель указывает код ОКТМО по месту нахождения своего работодателя или иного источника выплат.

Далее, оформляя декларацию, заявители зачастую не заполняют листы, предусмотренные для того или иного вычета. Например, для получения вычета при покупке жилого помещения надо заполнить лист Д1, для социального и инвестиционного вычета – листы Е1 и Е2 и т. д. Если человек заполняет декларацию при помощи программы с web-сайта ФНС, то проблем, как правило, не возникает. Программа не даст перейти на следующий уровень, если он не внесет сведения в соответствующий лист. А вот, когда заявитель делает это самостоятельно в Word или Excell, то он и допускает подобные нарушения.

Ну и наконец, предоставление налоговых вычетов невозможно без соответствующих документов. Затраты на лечение, обучение, страхование или покупку имущества должны подтверждаться договорами, счетами, квитанциями, платежными поручениями. Однако многие заявители не прикладывают их к декларации и получают отказ в предоставлении преференций. Как это не удивительно, но подобные ошибки встречаются повсеместно.

Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

Кроме контактов и заочного решения вашей проблемы, вы также можете отправиться в ближайшее отделение налоговой для получения помощи по вашей ошибке. Если ошибка повторяется уже некоторое время, декларацию можно подать в бумажном виде.

Некоторые налогоплательщики сдают отчётности в виде делового письма с описью вложения. Перед отправкой письмо не нужно запечатывать, так как необходимо создать ещё два экземпляра описи.

В описи должен быть список всех документов, которые отправляются письмом. Возле каждого наименования должна быть поставлена цифра, обозначающая количество документов во вложении. В отделении почты есть специальная услуга, предоставляемая при формировании подобных писем.

Если вы впервые сталкиваетесь с подачей декларации в таком виде, на сайте nalog.ru можно посмотреть подробную инструкцию. Её можно загрузить в формате PDF или распечатать.

В этом видео вы сможете увидеть решение типичных ошибок, которые допускают пользователи при оформлении декларации. В том числе, что же именно значит ошибки служебной части файла обмена, титульного листа отчётности, и как её исправить.

При сдаче отчётности на сайте налогового органа РФ не всегда происходит всё гладко. Часто стала появляться ошибка 0300300000 «Структура файла обмена не соответствует требованиям формата». Каким образом исправить эту ошибку — главный вопрос, который будет рассмотрен далее.

Технические ошибки

Первое место в списке занимает неправильное отнесение вычета к тому или иному налоговому периоду. Допустим, гражданин заплатил за медикаменты в 2014 году, а в декларации просит дать ему вычет за 2015 год. Эта ошибка происходит от элементарного незнания законов. Ведь налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

На втором месте «антирейтинга» ошибок стоят нарушения «номера корректировки». Недочёты этого рода присутствуют во всех регионах. Их делают люди, впервые самостоятельно заполняющие и подающие декларацию. Чаще всего заявители неправильно указывают «номер корректировки». Они пишут в этой графе цифру 1, хотя по правилам следует ставить – 0. «Нулевой вариант» – это впервые поданная за отчетный год декларация. Если ИФНС ее не принимает и заставляет переделать, то в графе указывается цифра 1 и так далее, пока налоговый орган не примет документы.

Следующая ошибка связана с указанием кода ОКТМО. Здесь также есть свои нюансы. Когда декларация заполняется в связи с доплатой в бюджет, гражданин должен указать ОКТМО по месту своей регистрации, а если 3-НДФЛ подается для возврата денег государством, то заявитель указывает код ОКТМО по месту нахождения своего работодателя или иного источника выплат.

Далее, оформляя декларацию, заявители зачастую не заполняют листы, предусмотренные для того или иного вычета. Например, для получения вычета при покупке жилого помещения надо заполнить лист Д1, для социального и инвестиционного вычета – листы Е1 и Е2 и т. д. Если человек заполняет декларацию при помощи программы с web-сайта ФНС, то проблем, как правило, не возникает. Программа не даст перейти на следующий уровень, если он не внесет сведения в соответствующий лист. А вот, когда заявитель делает это самостоятельно в Word или Excell, то он и допускает подобные нарушения.

Ну и наконец, предоставление налоговых вычетов невозможно без соответствующих документов. Затраты на лечение, обучение, страхование или покупку имущества должны подтверждаться договорами, счетами, квитанциями, платежными поручениями. Однако многие заявители не прикладывают их к декларации и получают отказ в предоставлении преференций. Как это не удивительно, но подобные ошибки встречаются повсеместно.

Эффективность контактов для связи с поддержкой налоговой

Не все способы связи с технической поддержкой налоговой одинаково эффективны в устранении ошибки в последовательности предоставлении сведений 3 НДФЛ. Чтобы вы не тратили время попусту, требуется описать уже имеющийся опыт других пользователей. Самым эффективным способом связи является звонок по телефону. Оператор вас выслушает и по вашей просьбе проверит базу данных на своём компьютере. При этом вы тут же сможете определить, стоит ли вам изменять что-либо в своём отчёте. Позвонив, вы должны будете назвать свои паспортные данные и ИНН.

По форме технической поддержки на сайте чаще всего ответы не приходят. Видимо, это связано с количеством обращений. И так, как ответы не формируются автоматически, а создаются сотрудниками, у них просто на это не хватает времени. Хотя ранее вам могли в течение 3 дней. Создание жалобы через личный кабинет является малоэффективным, потому как вы можете ожидать ответа в течение месяца. А ваша декларация с ошибкой в последовательности предоставления сведений 3 НДФЛ с неизвестной причиной отказа не может быть отложена на такие строки.

Сегодня многие граждане нашей страны предпочитают отправлять в Налоговую декларации в электронном виде. Это удобно, так как не нужно тратить время на посещение отделения данного государственного органа, ждать своей очереди. К сожалению, но в некоторых случаях, после попытки отсылки всего необходимого, приходит весьма неприятный ответ – ошибка в последовательности предоставлении сведений 3-НДФЛ.

Естественно, люди хотят узнать, что делать в подобной ситуации. Постараемся разобраться.

Причина возникновения

Основную причину возникновения можно наблюдать при отправки самой налоговой декларации. После выполнения данной процедуры, вы получаете персональный идентификатор (или номер), для дальнейшего использования при обращениях в налоговую службу для предъявления.

| 0400200000 | Ошибки служебной части файла обмена, титульного листа отчётности |

Вероятнее всего именно на данной этапе возникает проблема. Иногда декларация может быть доставлена и вам должно прийти уведомление на электронную почту о том, что документы были получены.

Второй причиной может служить повторная оправка первичной декларации за тот же период с признаками корректировки 0.

Обратите внимание на реквизиты, если у вас 2 подразделения. При отправке с двух подразделений одинаковых реквизитов, в одну налоговую — они будут первичные в обоих случаях

Законодательная база Российской Федерации

Спецоператор будет не только вовремя сдавать необходимые декларации, но и сохранять в программе все квитанции об отправке. В отличие от почты, документы можно отправлять в любое время суток. Программа автоматически проверяет правильность заполнения декларации, поэтому ошибки можно будет заметить и исправить до отправления.

Второй путь: продолжать отправку деклараций почтой, но сохранять квитанции и описи вложения. Эти документы помогут доказать, что обязанность по сдаче декларации была выполнена добросовестно и вовремя.

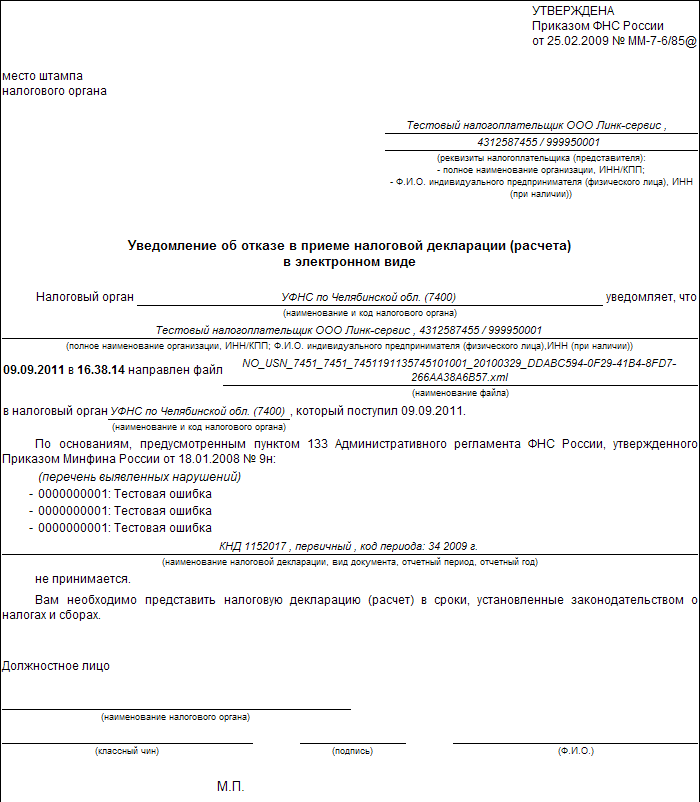

В заключении следует отметить, когда налоговая инспекция не примет электронный отчет:

- Если неправильно указаны ИНН и КПП организации. Они автоматически сверяются с данными, которые относятся к электронной подписи. При ошибке придется отправлять отчет заново.

- Если одно и то же имя дано двум файлам – первичной и уточненной декларации. У каждого из них должно быть уникальное имя, которое воспринимает учетная программа. Не нужно исправлять ошибки в файле, который уже отправлен, он так и останется неправильным. Следует сформировать и отправить новую декларацию с новым именем.

- Если электронная подпись и фамилия человека, подписавшего декларацию, не совпадают. Эта ситуация может возникнуть, когда в организации недавно поменялся руководитель, или она имеет несколько электронных подписей. Отчет не примут, если возникнет несоответствие в электронной и фактической подписях.

Заполнение и отправка декларации требуют ответственности, аккуратности и собранности. Проверяйте каждый этап этой работы, и тогда не понадобится исправлять ошибки и оплачивать штрафы.

Как пользоваться контрольными соотношениями

Данные для проверки представлены в виде объемной таблицы. В ней содержатся более 300 внутренних контрольных соотношений внутри расчета и два междокументных. В частности, контрольные соотношения 6-НДФЛ и расчета по страховым взносам. Первое из них звучит так: «Обязательность предоставления расчета по страховым взносам в случае предоставления 6-НДФЛ». Это значит, что все работодатели, которые обязаны отчитываться по 6-НДФЛ, обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Подробнее мы остановимся на небольшой части междокументных соотношений, чтобы понять, как ими пользоваться

Обратите внимание, что левая часть КС и правая часть КС в РСВ — это отдельные разделы:

- слева — данные о документе, коде ошибки и сути сопоставления данных;

- справа — о сути нарушения и действиях налоговиков при его выявлении.

Приведем сокращенную таблицу контрольных соотношений РСВ и 6-НДФЛ в 2022 году, полная версия — в письмах № БС-4-11/2740@ и № БС-4-11/3759@.

| Документ | № | КС | Нарушение | Действия ФНС |

|---|---|---|---|---|

| Письмо № БС-4-11/2740@ | ||||

|

СВ. 6-НДФЛ (в отношении головной организации) |

2.1 |

Обязательность представления СВ в случае представления 6-НДФЛ |

— | Требование предоставить объяснение или внести исправления |

| РСВ, 6-НДФЛ (для налогоплательщиков без обособок, не для ИП на патенте) | 2.2 |

ст. 110 р. 2 6-НДФЛ — ст. 111 р. 2 6-НДФЛ >= ст. 050 гр. 1 подр. 1.1 р. 1 СВ |

Сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды, меньше базы для начисления страховых взносов |

|

| Письмо № БС-4-11/3759@ | ||||

| 6-НДФЛ, РСВ | 3.1 |

стр. 112 + стр. 113 больше либо равно стр. 050 Приложения 1 к разделу 1 РСВ (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений) |

Возможно, занижена сумма налоговой базы |

Требование предоставить объяснение или внести исправления |

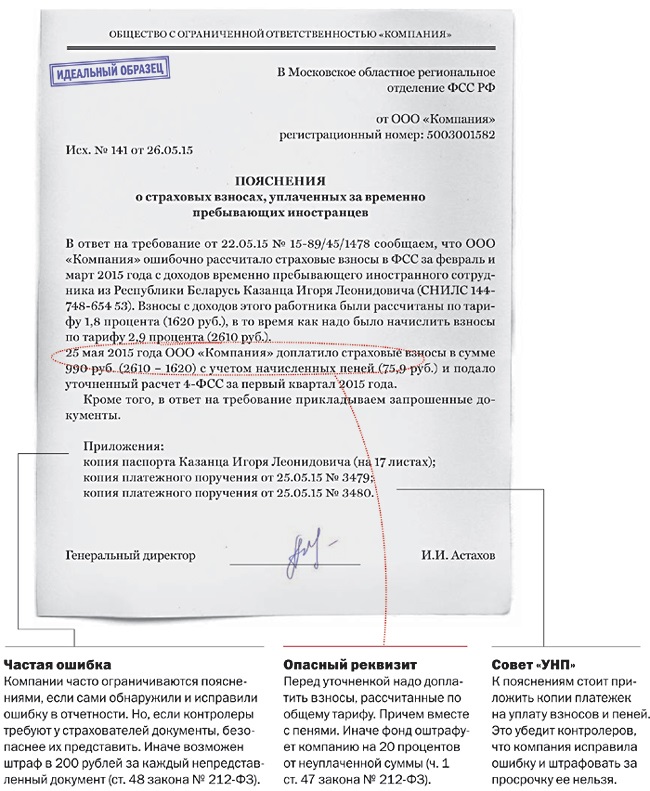

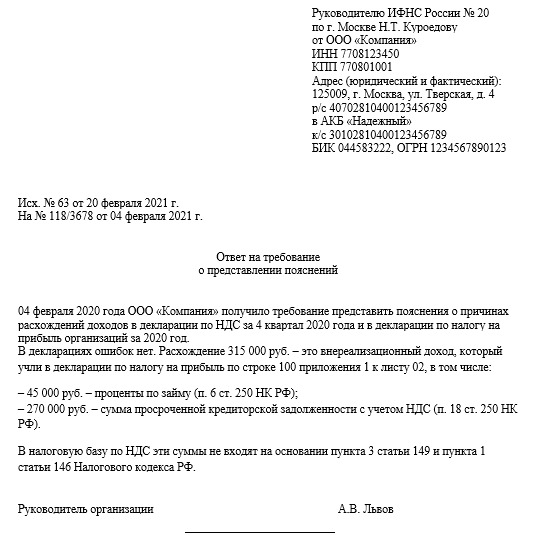

Очевидно, что, раз на сумму дивидендов не начисляются страховые взносы, ее вычитают, чтобы получить облагаемую базу по ним, которую и указывают в стр. 050 гр. 1 подр. 1.1 РСВ. Если данные не совпали, значит, плательщик допустил ошибку, и ему направят требование о предоставлении пояснений. В НК РФ определено, как ответить на требование налоговой о предоставлении пояснений по расчету по страховым взносам — составить письменное пояснение и объяснить расхождение (ст. 88 НК РФ). При необходимости приложите подтверждающие документы.

Такое требование содержит условие о предоставлении пояснений в течение 5 рабочих дней или о внесении исправлений (п. 3 ст. 88 НК РФ). Если после рассмотрения пояснений и сопроводительных документов или при их отсутствии инспектор установит нарушения, то он составит акт проверки (ст. 100 НК РФ).

А вот какое КС применяют между формами РСВ и СЗВ-М:

Все внутридокументные КС, то есть соответствие между показателями расчета по страховым взносам, программы проверяют автоматически. КС позволяют проверяющим выявить занижение базы для исчисления страховых взносов. Налоговики сопоставляют выплаты застрахованным лицам с МРОТ и региональной средней зарплатой по отрасли за прошлый год. Если выплаты работникам меньше МРОТ и средней отраслевой зарплаты, то инспекция затребует от страхователя пояснений.

Для проверки отчета за 1-й квартал 2022 года применяются КС из письма ФНС № БС-4-11/2740@ от 05.03.2022. Тем, кого интересует, что это такое идентификатор КС 2.06 в РСВ и как ответить на вопрос инспектора, скажем: такого шифра в контрольных соотношениях по РСВ нет, есть 2.6. Если в расчете обнаружили несоответствие выплат сотрудникам МРОТ (код 2.6) или средней отраслевой зарплате (код 2.7), то, как ответить налоговой, если идентификатор КС 2.07 в РСВ (по аналогии с 2.06, кода 2.07 в РСВ не существует), разъяснит инспектор. Такие ошибки свидетельствуют о возможном занижении базы для исчисления страховых взносов. По правилам плательщик предоставляет в территориальную ФНС письменные разъяснения с подтверждающими документами или же вносит исправления. На ответ налоговикам отводят 5 дней.

Задорожнева Александра

2022-02-22 07:12:02

Когда налоговики прислали требования после проверки РСВ за 4 квартал 2021 года, придется дать пояснение: если идентификатор КС 2.06 в РСВ (или 2.07), скорее всего, речь идет о кодах 2.6 и 2.7, разъясните отклонения по средней отраслевой зарплате в регионе или по МРОТ. Контрольные соотношения по новой форме 2022 года еще не утвердили, поэтому пока пользуемся теми, что действовали в прошлом коду. Но коды контрольных соотношений будут новые, поскольку налоговики значительно изменили бланк расчета по страховым взносам на 2022 год.

Жизнь среди документов и справок

- суммарный объем всех отправляемых файлов не должен превышать 20МБ;

- максимальный размер одного прикрепляемого файла не может превышать 2МБ;

- рекомендован размер изображения 1024х768;

- для уменьшения объема отсканированных документов рекомендуется использование архиваторов ZIP или RAR (допустимое расширение файлов: zip, 7z, rar, arj);

- для сохранения необходимо использовать форматы pdf, tiff или jpeg, но допустимы форматы: txt, doc, docx, gif, bmp, jpg, png, tif, xls, xlsx.

После того, как Вы добавите все документы, необходимо подписать комплект отправляемых документов, введя в соответствующем поле пароль от Вашей Электронной подписи.

В разделе «3-НДФЛ» можно скачать программу для заполнения декларации по налогу на доходы физических лиц. В этом же разделе реализована возможность заполнить декларацию в режиме онлайн или прикрепить уже заполненную декларацию и направить её в налоговую инспекцию в электронном виде.

Код 000000002: ищем свои ошибки

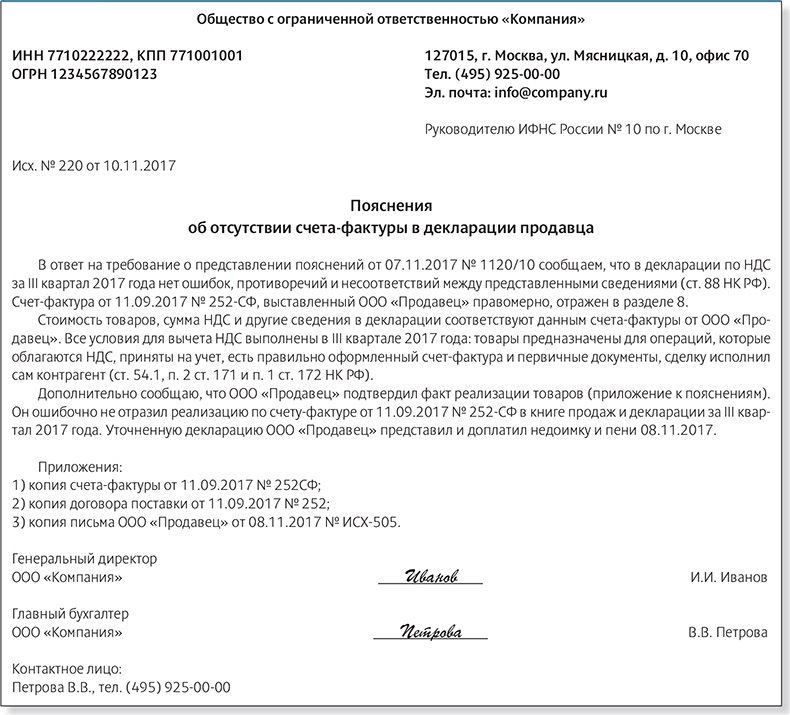

Код ошибки 0000000002 в декларации по НДС означает, что в книге покупок и продаж отчитывающейся компании расходятся данные об одной и той же операции. Здесь речь идет не о нестыковках между декларациями продавца и покупателя, а о расхождениях внутри отчетности самой компании (или ИП).

Если налог сначала начисляется, а затем принимается к вычету, в книге покупок и продаж регистрируется один и тот же счет-фактура. Как это бывает на практике?

Пример 1

ООО «Альмира» (поставщик) получило предоплату от ООО «Сигма Люкс» (покупателя) и начислило с ее суммы НДС. При отгрузке продукции поставщик заявил вычет начисленного авансового НДС (п. 6 ст. 172 НК РФ). Эти две операции и сравнит АСК НДС.

Если в декларации есть вычет, но налог не начислен, система сформирует запрос с кодом ошибки 0000000002. Получив требование инспекции с таким кодом ошибки, ООО «Альмира»:

- проверяет, зарегистрирован ли авансовый счет-фактура в книге продаж;

- выявив не отраженный в книге продаж авансовый счет-фактуру, оформляет доплист к книге продаж (за период получения аванса), доплачивает налог и пени, а также представляет уточненную декларацию.

Такой же код ошибки ООО «Альмира» получит и в том случае, если авансовый НДС и начислит и примет к вычету, но при этом при регистрации счета-фактуры в книге покупок и продаж допустит погрешности.

Пример 2

ПАО «КерамзитСтрой» арендует муниципальное имущество и исполняет обязанности налогового агента по НДС. Компания ежемесячно оформляет счет-фактуру и регистрирует его в книге продаж, а также уплачивает НДС в бюджет. Затем ПАО «КерамзитСтрой» в книге покупок заявляет вычет на эту же сумму.

Если ПАО «КерамзитСтрой» ошибется при отражении счета-фактуры в книге покупок и продаж, при проверке декларации система укажет ошибку с кодом 0000000002. После получения требования о предоставлении пояснений компании необходимо следовать алгоритму, описанному в примере 1.