Отказ в приеме отчетности: как действовать

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.

Как проверить, что отчет принят, описано в инструкции

Отказы с такой формулировкой приходят на РСВ.

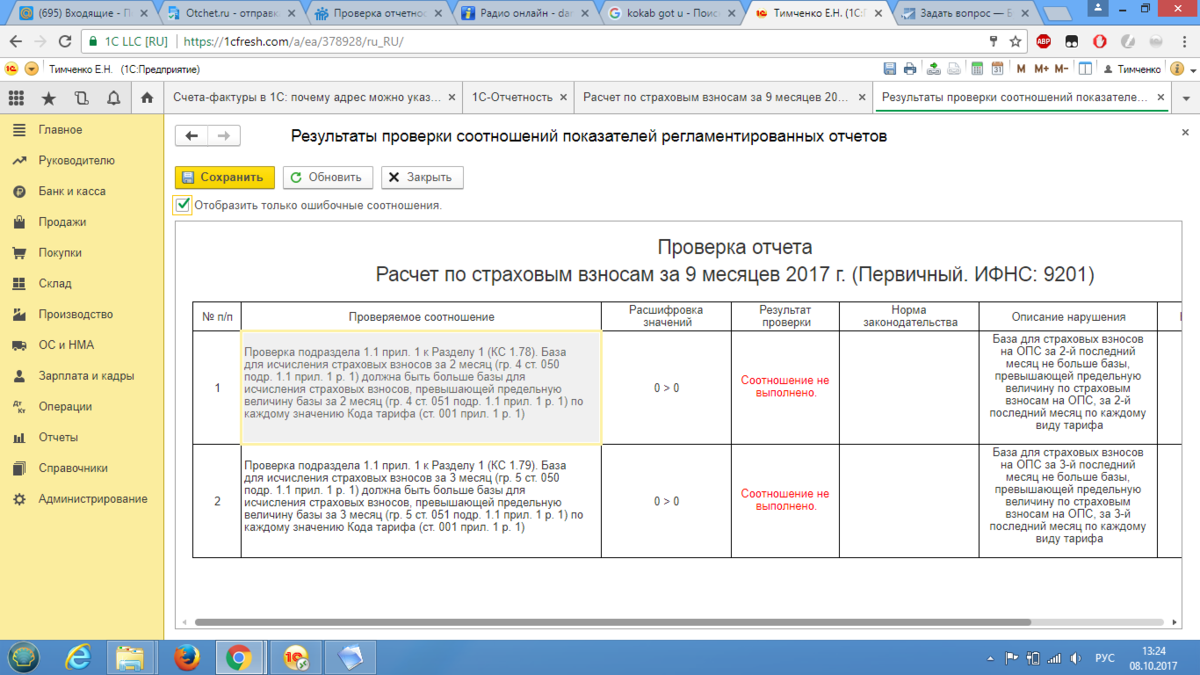

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Как исправить эту ошибку, описано в инструкции

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

| 0400200005 | Повторная регистрация первичного документа | |

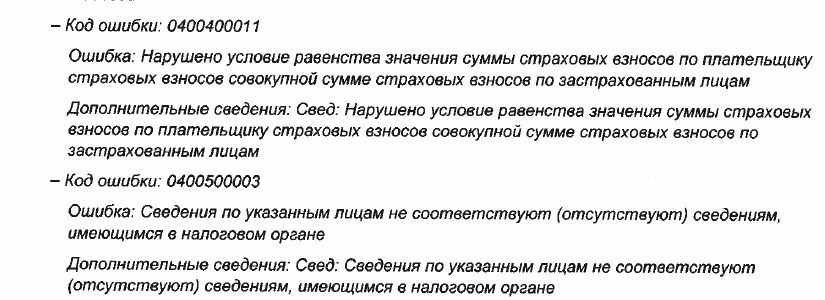

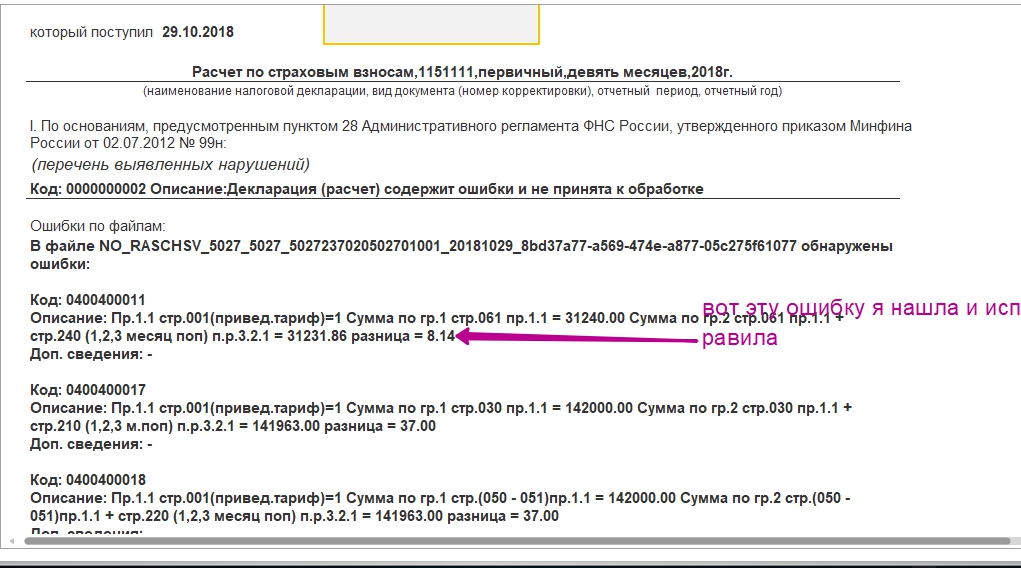

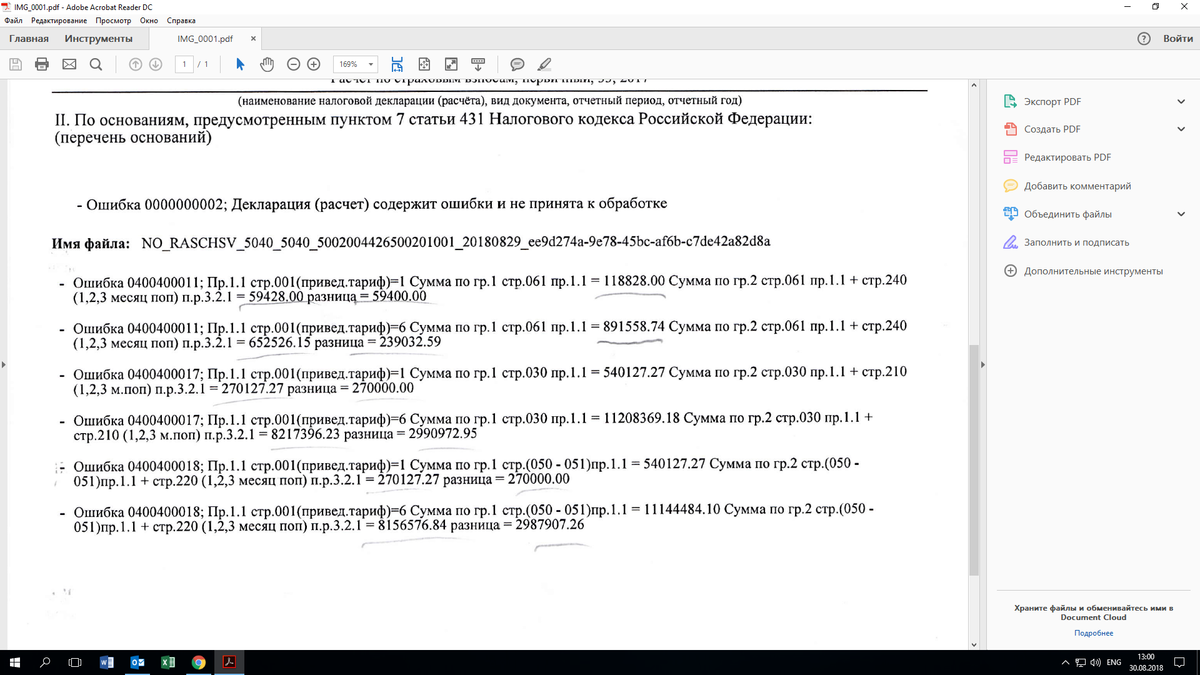

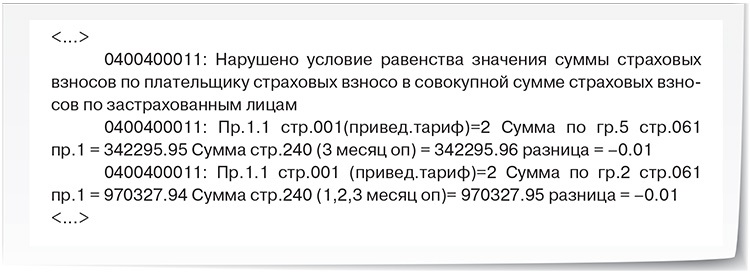

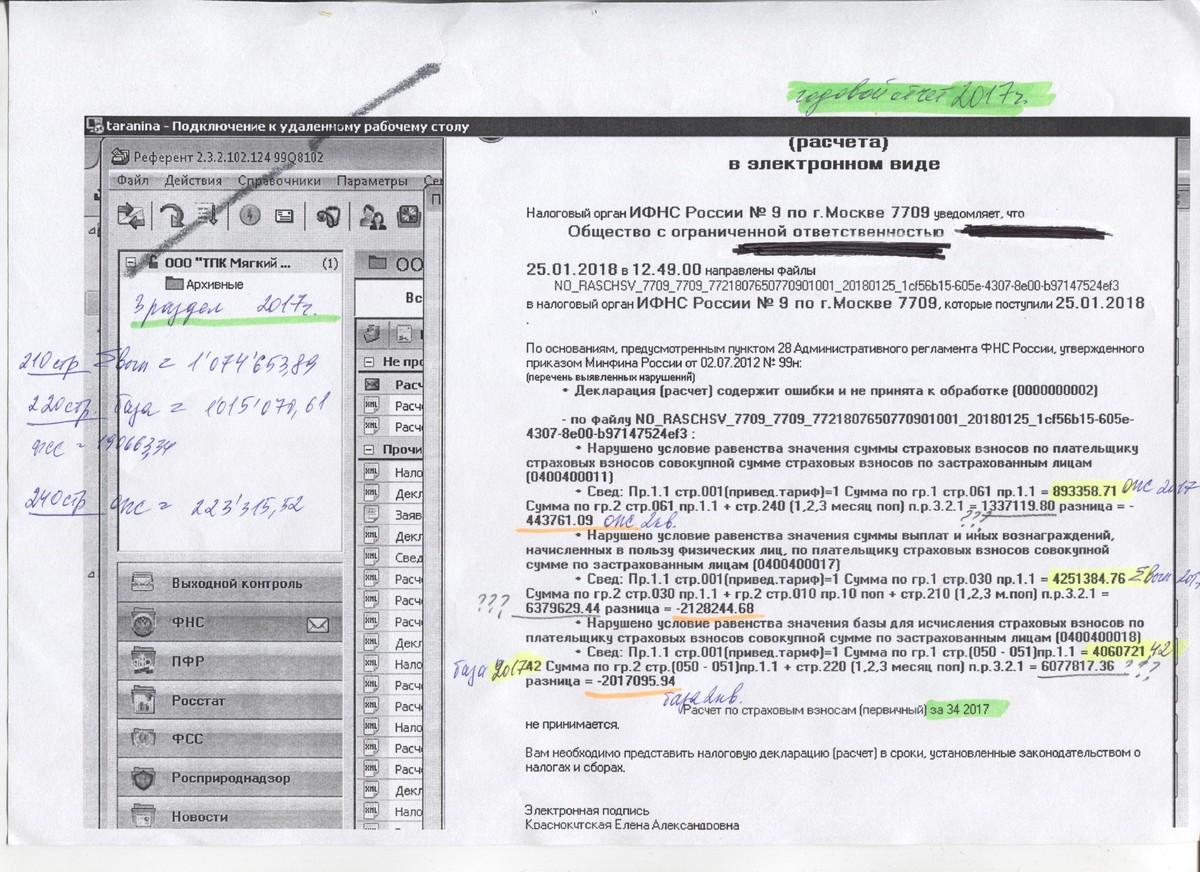

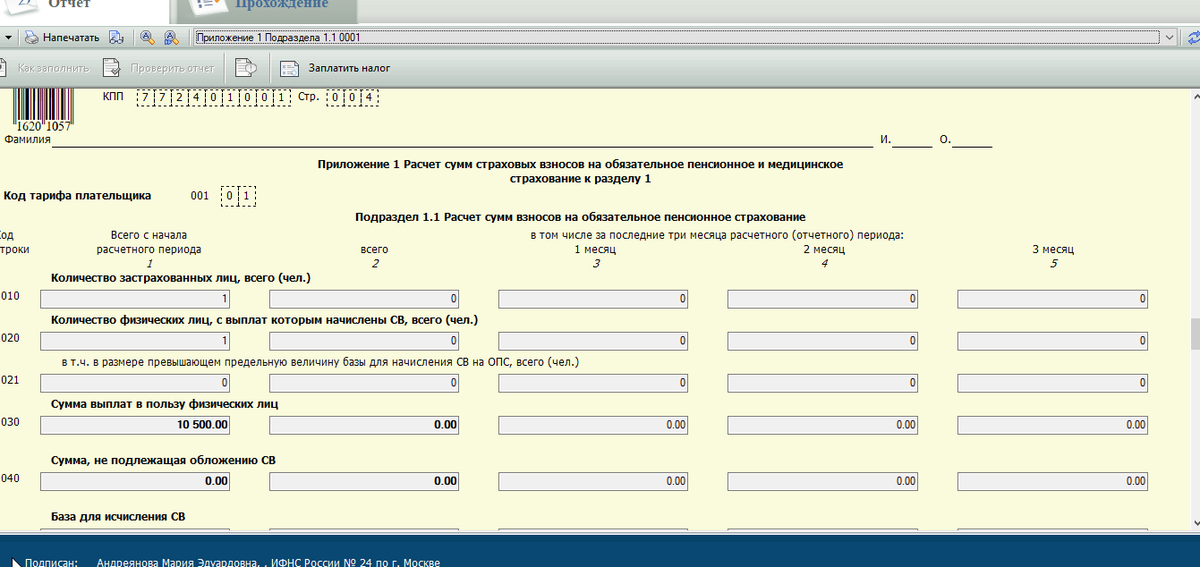

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

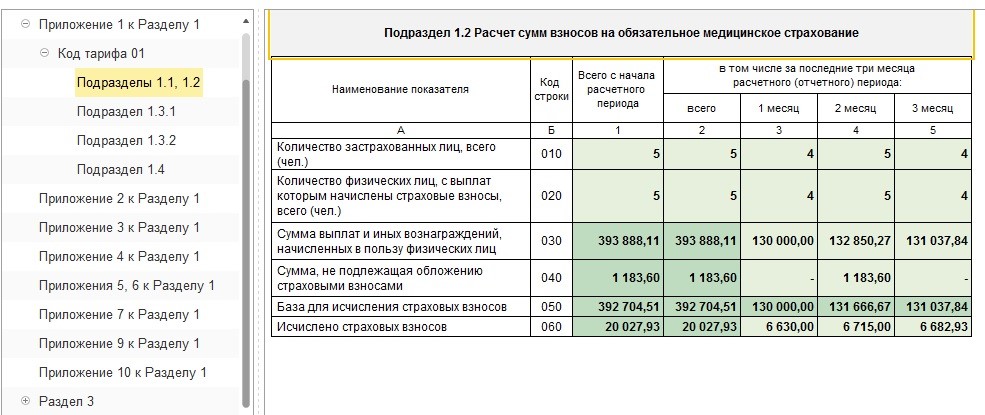

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

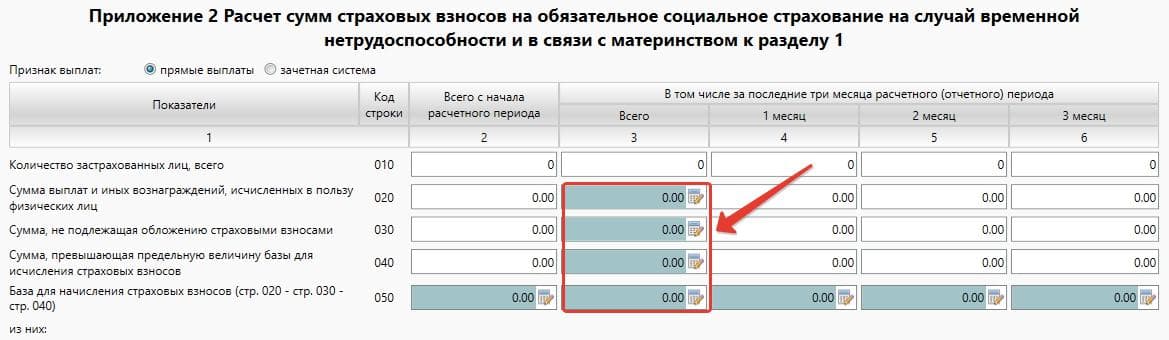

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить. Попробуйте — 3 месяца бесплатно.

Описание форматов сообщений, используемых при электронном обмене между банками (филиалами банков), учреждениями Банка России и налоговыми органами (Описание форматов «Налог») (Версия 1.1_20.10.2011)

Аннотация

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

– Приказ ФНС России от 5 декабря 2006 г. № САЭ-3-06/829@ «Об утверждении Порядка направления налоговым органом запросов в банк о наличии счетов в банке и (или) об остатках денежных средств на счетах, о предоставлении выписок по операциям на счетах организаций (индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты) и форм соответствующих запросов» (зарегистрировано в Минюсте РФ 17.01.2007 № 8759). Данные в электронном виде представляются в виде текстовых файлов в кодировке DOS (866 кодовая страница).

1.1 Решение о приостановлении операций по счетам

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

NNNNNN – порядковый номер решения в электронном виде в текущем календарном году (6 цифр с лидирующими нулями, начиная с 1); www = txt в наименовании решения в электронном виде; www = vrb в наименовании зашифрованного файла. Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Также в сообщении рекомендуется повторить данную процедуру, провести операцию по отправке ещё раз. Стоит также быть внимательным при создании отчётности от двух подразделений. Необходимо перед повторной отправкой отчётности проверить ещё раз все цифры и данные, которые находятся в документе. Но что же именно это значит, и как исправить ситуацию?

Однако многие заявители не прикладывают их к декларации и получают отказ в предоставлении преференций. Как это не удивительно, но подобные ошибки встречаются повсеместно.

Такое возможно, когда контрагент, с которым вы сотрудничали и выдали счет-фактуру не отразил ее в своей книге продаж.

Эти ошибки совершают арендодатели недвижимости. В основном, это люди, официально сдающие свои квартиры в Москве, Санкт-Петербурге и других городах России. Они направляют декларацию в ИФНС по месту нахождения имущества, а по закону должны отдать ее в налоговую инспекцию по адресу своей регистрации.

Отправляя декларацию вы можете и не подозревать о наличии в ней ошибки или неточности, поскольку это может быть не только ваша вина.

Наша компания отгружает на экспорт в ближнее зарубежье несырьевой товар. Первый раз отправили в ИФНС реестр по НДС приложение 01 для подтверждения ставки 0%. Пришел откз в приеме.

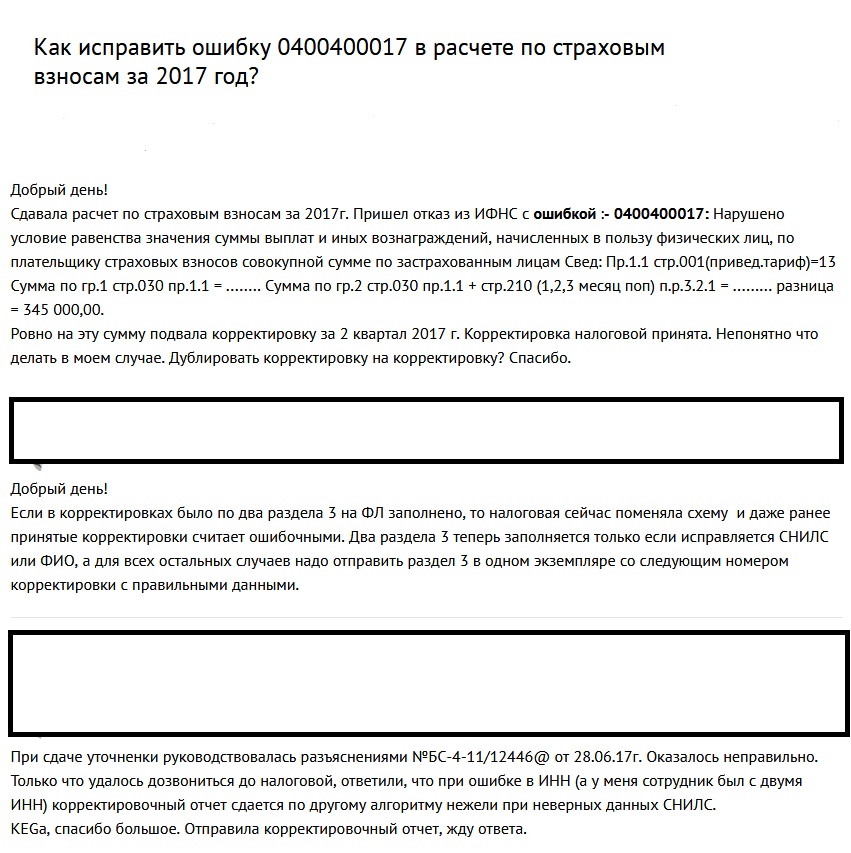

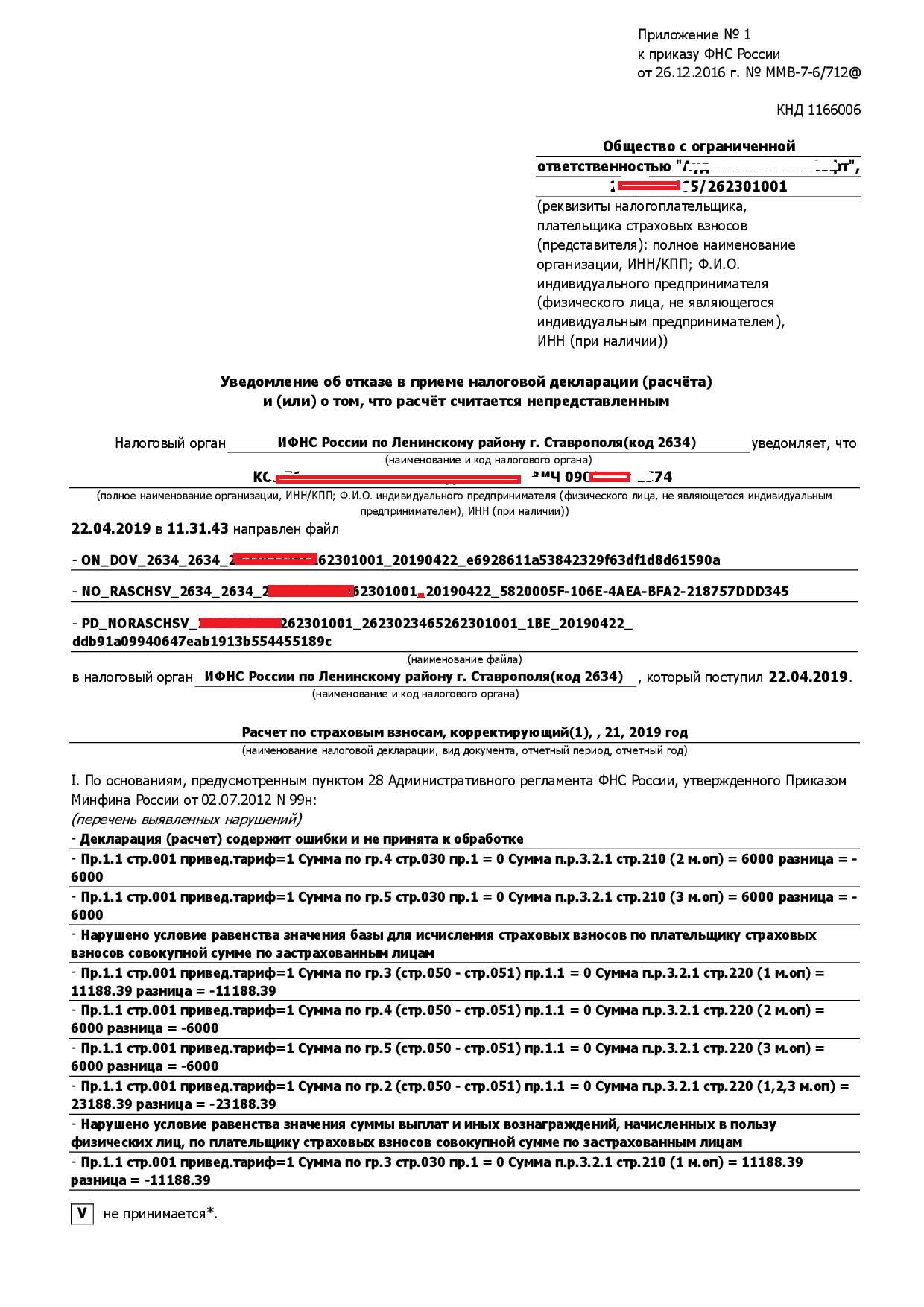

Что представляет собой ошибка 0400400011 в расчете по страховым взносам

Когда налогоплательщик отправляет расчет по страховым взносам в налоговый орган, она проверяется контролерами, и уже после проверки налогоплательщику отправляется ответ либо расчет принят, либо направлен отказ о принятии в виде уведомления. В отправленном уведомлении указывается информация о том, что отчет имеет какие-то искажения, которые не позволяют корректно внести показатели в программу налоговиков.

Одной из самой распространенной ошибкой считается ошибка 0400400011. Данная ошибка свидетельствует о том, что отправленный отчет не прошел логический контроль. Обычно отправляется такая ошибка налогоплательщику, если допущена ошибка в таких случаях как:

- Отчет содержит отрицательные показатели;

- Нарушены контрольные соотношения внутри самого расчета;

- Имеются несоответствия с другими отчетами, например, отчет 6-НДФЛ;

- Имеются расхождения между такими данными как СНИЛС, ИНН и фамилия, имя, отчество самого страхователя.

Что проверяют инспекторы?

При анализе деклараций необходимые показатели рассчитываются по имеющимся (54-м вместо ранее представленных 44-х) формулам в зависимости от статуса налогоплательщика и характера операций. С помощью этих формул проводится сверка значений между разд. 1 – 7 и 8 – 12. Например, согласно Контрольным соотношениям по НДС налоговики затребуют пояснения:

– если сумма НДС в разд. 9 будет больше, чем в разд. 2 – 6 (п. 1.27);– если вычеты в разд. 8 будут меньше, чем в разд. 3 – 6 (п. 1.28);– если итоговое значение на последней странице разд. 8 (строка 190) будет больше суммы НДС к вычету (строка 180 разд. ![]() (п. 1.32);– если сумма НДС по счету-фактуре, разница по корректировочному счету-фактуре (строки 200 – 210 разд. 9) не совпадает с итоговым значением на последней странице разд. 9 (строки 260 – 270) (пп. 1.37, 1.38).

(п. 1.32);– если сумма НДС по счету-фактуре, разница по корректировочному счету-фактуре (строки 200 – 210 разд. 9) не совпадает с итоговым значением на последней странице разд. 9 (строки 260 – 270) (пп. 1.37, 1.38).

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| 0400200005 | Повторная регистрация первичного документа | Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.Как проверить, что отчет принят, описано в инструкции |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИНН\КПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | Отказы с такой формулировкой приходят на РСВ.Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.Как исправить эту ошибку, описано в инструкции |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить. Попробуйте — 3 месяца бесплатно.

Отправить заявку

Отказ в приеме отчетности: как действовать (продолжение)

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять. Попробуйте — 3 месяца бесплатно.

Отправить заявку

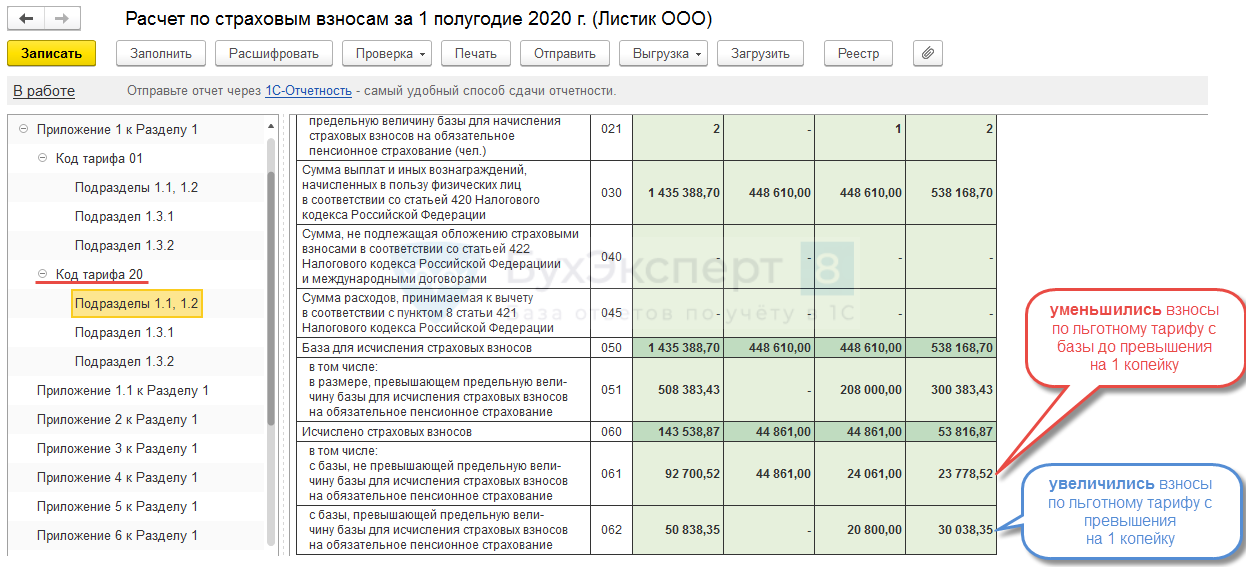

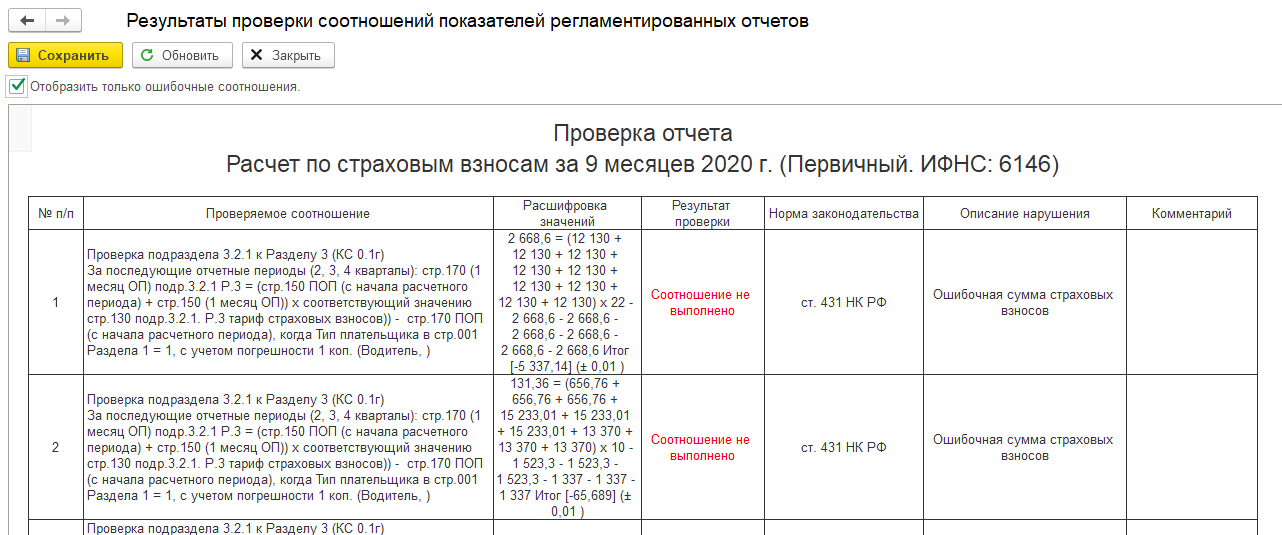

ВНИМАНИЕ! РСВ 2021. Отказы из ФНС

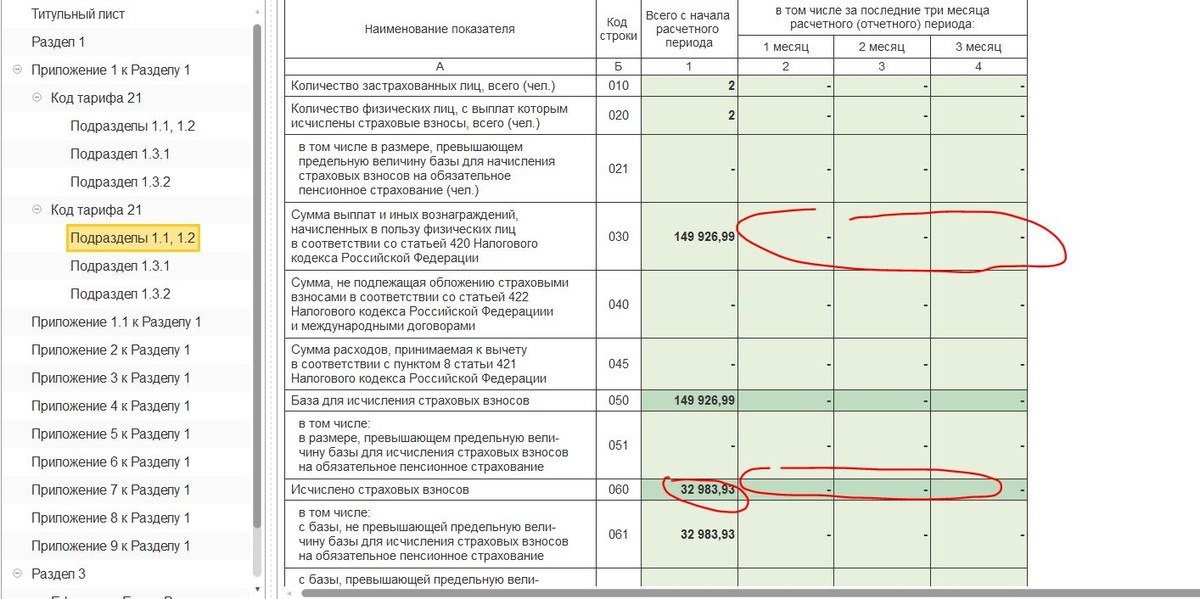

Должно быть равно сумме значений (030(2) и сумма по столбцу 210 за предыдущие отчетные периоды) по сотрудникам с кодом категории «КК» ( = «значение»).

b.Разница значений 050(1) — 051(1) ( = «значение») должна быть равна 050(2) — 051(2) + ∑значений по столбцу 220 за предыдущие отчетные периоды по сотрудникам с кодом категории «КК» ( = «значение») Что означают ошибки.

Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1(нарастающий итог с начала года)

Как исправить ошибку 0400400011 в расчете по страховым взносам?

При отклонении расчета налоговиками страхователю необходимо перепроверить все сведения, отраженные в нем:

- Если обнаружатся числовые показатели со знаком «–», необходимо их удалить из расчета, заменив на положительные числовые значения.

- Причинами ошибок может стать разница показателей всего в несколько копеек. Нужно проверить все математические действия по расчету. Контрольные соотношения как внутри самого отчета, так и с внешними отчетными формами проверяются в бесплатной программе, разработанной налоговиками, либо в программах спецоператоров связи. В последних обычно если отчет не проходит контрольные соотношения, то он не подлежит отправке по ТКС. Программы должны своевременно обновляться.

- Удостоверяется, все ли работники страхователя внесены в расчет. В данных их СНИЛС, ИНН, Ф.И.О. не должно быть расхождений. Лишний символ или знак также часто становится причиной возникновения ошибок. Все подобные символы убираются при проверке.

При этом налоговая база тоже не застрахована от наличия в ней ошибок, и вполне возможно, что работник фигурирует в ней с совершенно другими данными (ИНН или СНИЛС). В этом случае расчет не будет принят с уведомлением об ошибке 0400500003. Страхователю придется направить в инспекцию письмо, в котором будут указаны точные данные СНИЛС, Ф.И.О. и ИНН с приложением необходимых документов.

Устранение всех неточностей в отведенный срок не должно привести к печальным последствиям в виде штрафов, подробнее об этом — ниже.

Состав, порядок представления и публикации бухгалтерской отчетности

Состав, а также требования к содержанию и порядку представления бухгалтерской отчетности определены в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ4/99, утвержденном приказом Минфина России от 06.07.99 г. № 43н.

Состав бухгалтерской отчетности зависит от ее вида. Промежуточная отчетность всех организаций включает бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2).

Состав годовой бухгалтерской отчетности зависит от субъекта, составляющего такую отчетность.

Все организации, не относящиеся к субъектам малого предпринимательства, в составе годовой бухгалтерской отчетности представляют:

- бухгалтерский баланс (форма № 1),

- отчет о прибылях и убытках (форма № 2),

- отчет об изменениях капитала (форма № 3),

- отчет о движении денежных средств (форма № 4),

- приложение к бухгалтерскому балансу (форма № 5),

- пояснительную записку.

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5) только при отсутствии соответствующих данных.

Состав бухгалтерской отчетности

Если в соответствии с нормативными документами по бухгалтерскому учету показатель должен вычитаться из соответствующих показателей при исчислении промежуточных, итоговых данных или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках (убыток, себестоимость проданных товаров (продукции, работ, услуг), расходы, уменьшение капитала и др.).

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

Организации обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года.

В пределах указанных сроков конкретная дата представления отчетности устанавливается учредителями организации или общим собранием акционеров. При этом годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года.

В электронном виде организация может представлять бухгалтерскую отчетность при наличии у нее технических возможностей и с согласия пользователей.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Согласно ПБУ 4/99 годовая бухгалтерская отчетность является открытой для пользователей: учредителей, инвесторов, банков, кредиторов, покупателей, поставщиков и других заинтересованных пользователей. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Ошибки в индивидуальных сведениях на физлиц

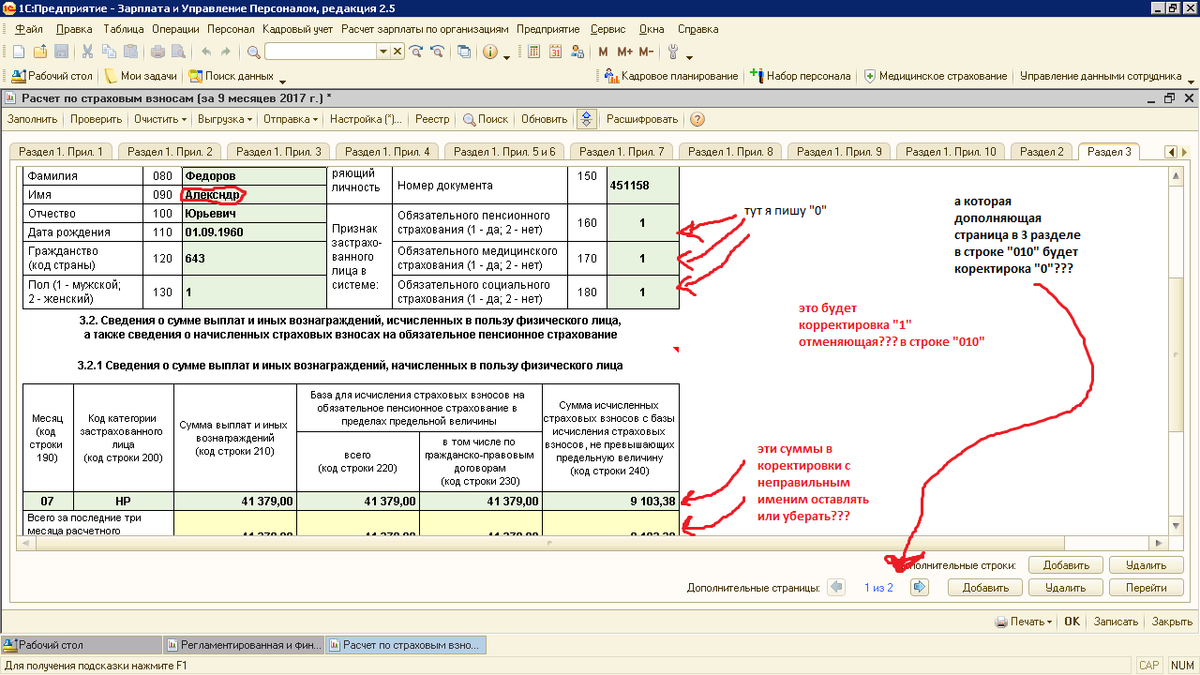

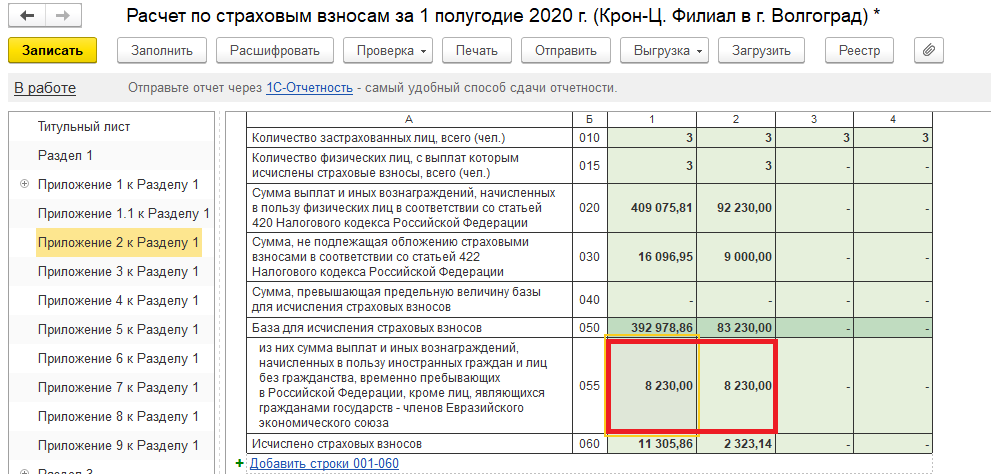

Персонифицированные сведения о застрахованных лицах указываются в одноименном разделе 3 расчета. При составлении уточненного расчета в этот раздел включаются сведения только о тех застрахованных лицах, в отношении которых производятся какие-либо изменения или дополнения (подробнее см. «Каким станет расчет по страховым взносам в 2020 году: новая форма и правила ее заполнения»). По каждому работнику, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете. При этом в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах проставляется «0». Одновременно заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 — 300 подраздела 3.2 расчета.

Подробнее см. «“Популярные» ошибки в РСВ: заполняем уточненный расчет по страховым взносам”».

Если данные о работнике по каким-то причинам не попали в первоначальный расчет, то в уточненный расчет включается раздел 3 со сведениями о «забытом» сотруднике. Также необходимо внести корректировки в раздел 1 расчета.

Если по отдельным работникам необходимо изменить показатели в подразделе 3.2 расчета, то в «уточненку» включается раздел 3, содержащий сведения об этих лицах с корректными показателями в подразделе 3.2 расчета. Плюс к этому при необходимости (в случае, если изменится общая сумма исчисленных страховых взносов) корректируются показатели раздела 1 расчета.

Если при внесении данных допущены неточности в персональных сведениях по застрахованным физлицам, требуется дважды составить разд. 3 с подразделами 3.1 и 3.2. Информация подается не по всей организации, а только на тех граждан, по которым допущены ошибки. В первом обнуляются ложные данные, во втором предоставляются достоверные:

- В подразд. 3.1 уточненки по РСВ переносятся неточные данные из подразд. 3.1 первичного расчета – данные заполняются только по тем лицам, на которые предприятие предоставило ложные сведения. По стр. 190-300 подразд. 3.2 вносятся «0» для всех показателей. Прочие строки прочеркиваются.

- В подразд. 3.1 вносятся верные сведения. Показатели строк подразд. 3.2 также заполняются нужными данными.

Подробнее о том, как отразить сотрудников в разделе 3 без ошибок, читайте в статье журнала Зарплата в учреждении.

Номер личного счета физлица (СНИЛС) вносится в стр. 070 подразд. 3.1 РСВ. Некоторым предприятиям приходит уведомление из ИФНС о том, что данные по этому показателю не совпадают с информацией в общей налоговой базе. Обычно причиной расхождений является не ошибка, а технические сбои в работе оборудования, которые произошли при передаче полномочий от ПФР к ФНС.

Если № СНИЛС действительно внесен в РСВ с ошибками, требуется подать исправления. Для этого организация составляет корректировку формы с № уточнений «001». Какие разделы нужно включить в отчет? Это следующие листы:

- Разд. 1 – заполняется аналогично данным первичного расчета. Не забудьте включить все соответствующие приложения.

- Разд. 3 – заполняется с указанием № уточнения «001» и подается только на того сотрудника, по которому был внесен ошибочный СНИЛС. По другим физлицам заполнять разд. 3 не требуется.

Если же вы забыли привести № ИНН, налоговые органы обязаны принять расчет. Но при проверке документа на форматно-логический контроль программа все равно будет выдавать ошибки. А значит, оптимально дать задание сотруднику получить код ИНН в налоговых органах.

Правила заполнения РСВ требуют включать в расчет не только тех сотрудников, которые получили в отчетном (налоговом) периоде выплаты от организации, но и всех тех, кто оформлен в штате. Не имеет значения, находится ли работник в декрете, детском отпуске, командировке, неоплачиваемом отпуске, на больничном и т.д. Если специалист числится в компании, на него подаются сведения.

Возможные ошибки при отправке через интернет – цифровое обозначение:

- Ошибка 0400400017 в расчете по страховым взносам.

- Ошибка 0400400011 в расчете по страховым взносам.

- Ошибка 0400500003 в расчете по страховым взносам.

- Ошибка 0000000002 в расчете по страховым взносам.

- Ошибка 0400400018 в расчете по страховым взносам.

Новые контрольные соотношения для баланса, формы № 2 и формы № 3

Изменились контрольные соотношения в форме №2 по строке «Чистая прибыль». Теперь показатель «Чистая прибыль или убыток» баланса по строке 2400 графа 4, 5 должен быть равен сумме строк 2300 «Прибыль (убыток) до налогообложения», 2410 «Налог на прибыль» и 2460 «Прочее» в графах 4, 5 соответственно. Если если показатель по строке будет стоять в скобках, то перед ним ставится знак минус (-).

Показатель «Совокупный финансовый результат периода», отражаемый по строке 2500 графы 4, 5 должен быть равен сумме строк 2400 «Чистая прибыль (убыток)», 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода», 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» и 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» графы 4, 5 соответственно. Для него также действует правило отражения отрицательного показателя в скобках.

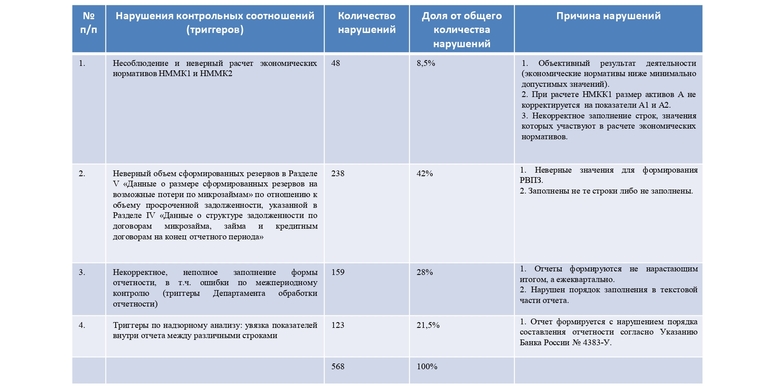

Эти и другие контрольные соотношения в письме ФНС традиционно приведены в таблице. В ней указаны названия отчетных форм, сами контрольные соотношения, возможные ошибки, на которые они указывают, и действия проверяющих при выявлении несоответствия. Также даны практические рекомендации. В частности, указано, как посчитать увеличение или уменьшение капитала за предыдущий год в «Отчете об изменениях капитала». Также определены правила подсчета денежных потоков от текущих операций в «Отчете о движении денежных средств» и размера поступивших средств в «Отчете о целевом использовании средств».

Как применять КС для проверки данных в декларации

Налоговики рекомендуют обязательно использовать КС для проверки данных, указанных в отчетности перед ее отправкой. Для большинства полей существует взаимосвязь с другими полями в отчете, и несовпадение контрольных соотношений налоговики выявят в ходе камеральной проверки. Если налогоплательщик найдет ошибку самостоятельно, он сможет ее исправить и избежать объяснений с проверяющими и возможных штрафов.

Разберем на примере, как использовать КС на практике. Если видим контрольное соотношение 1.28 в декларации по НДС, это означает, что завышена сумма налога, подлежащая вычету, и нарушены нормы ст. 171 НК РФ и ст. 172 НК РФ.

| № КС | Содержание КС | Нарушенные нормы НК РФ | Суть нарушения | Действия инспектора ФНС при выявлении |

|---|---|---|---|---|

| 1.28 |

ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6 = ст. 190 р. 8 + если левая часть равенства > правой |

171 НК РФ и 172 НК РФ |

Завышение суммы НДС, подлежащей вычету |

1. При выявлении ошибки в налоговой декларации или противоречия между сведениями в ходе налогового контроля, на основании пункта 3 статьи 88 НК РФ, направить сообщение налогоплательщику с требованием предоставить в течение 5 дней пояснения или внести исправления в установленный срок. 2. При условии заполнения р. 1 ст. 050 декларации направить требование о предоставлении документов, подтверждающих, в соответствии со ст. 172 НК РФ, правомерность применения налоговых вычетов. 3. При установлении факта нарушения законодательства о налогах и сборах составляется акт проверки по ст. 100 НК РФ. |

В КС указано, что если сумма строк 190 р. 3, 030 и 040 р. 4, 080 и 090 р. 5, 060 р. 6, 090 и 150 р. 6 больше, чем сумма строк 190 и 190 прил. 1 к р. 8, из которой вычли сумму по строке 005 прил. 1 к р. 8, допущена ошибка. В письме нет инструкций, как исправить контрольное соотношение 1.28 в декларации по НДС, но необходимо проверить корректность всех указанных цифр и внести исправления, чтобы показатель соответствовал установленным требованиям.

Аналогично применяются другие КС. Например, чтобы проверить, не занизил ли налогоплательщик начисленную сумму налога, применяется контрольное соотношение 1.36. Его несоответствие говорит о нарушении норм статьи:

- 164 НК РФ — неправильное применение налоговой ставки;

- 165 НК РФ — необоснованное применение нулевой ставки;

- 167 НК РФ — неправильное определение налоговой базы.

Если при выявлении несоответствия в КС 1.36 следующий показатель 1.37 не вызвал вопросов, дело в неверном применении ставки. Необходимо проверить данные учета и скорректировать начисленный налог.

А вот код ошибки 0400400021 «текст сообщения об ошибке контрольное соотношение 4: левая часть = правая часть» к КС по налогу на добавленную стоимость отношения не имеет. Такая кодировка означает, что отчетность не прошла логический контроль. Для исправления проводится форматно-логическая проверка отчетного бланка и вносятся необходимые коррективы.

Еще одно КС 1.19 по НДС указывает на завышение суммы НДС, подлежащей вычету, и нарушение требований ст. 171 НК РФ, 172 НК РФ и протокола к договору о Евразийском экономическом союзе, подписанному в городе Астане 29.05.2014. При его выявлении следует сверить все документы и суммы по вычетам и исправить обнаруженные несоответствия

Но обратите внимание, что это КС актуально только для организаций, которые имеют льготы по НДС. У остальных налогоплательщиков такие показатели в декларации отсутствуют

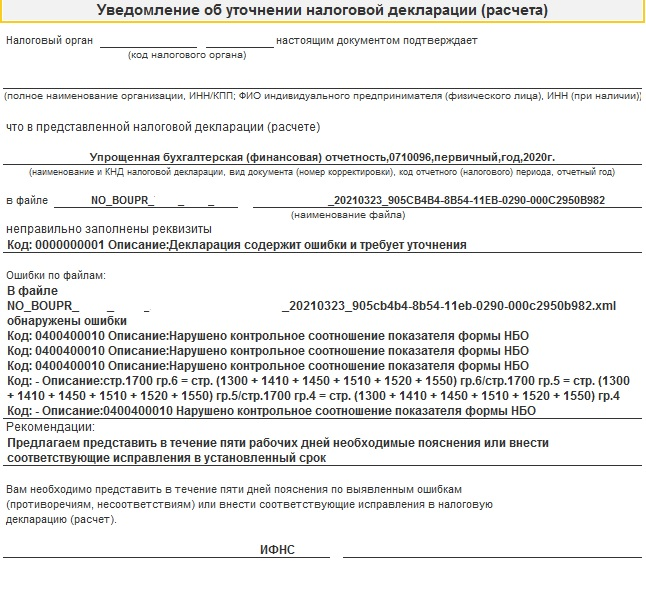

С 01.07.2021 действует Приказ ФНС № ЕД-7-15/519@ от 25.05.2021. В нем приводится таблица контрольного соотношения по облагаемым базами — новый перечень КС, предусмотренных п. 5.3 ст. 174 НК РФ. Всего их 14. Эти взаимосвязи действуют с 01.07.2021, а КС № 14 применяется с 01.01.2022.

Если в декларации не соблюдаются КС из Приказа № ЕД-7-15/519@, то она признается несданной.

Запомните: код ошибки 0400400021 — это непрохождение форматно-логического контроля. Нарушение контрольных соотношений налоговики показывают значениями из письма № ГД-4-3/4550@ и Приказа № ЕД-7-15/519@. Если не соблюдены КС, потребуется составить пояснение для ИФНС или своевременно предоставить уточненную декларацию.

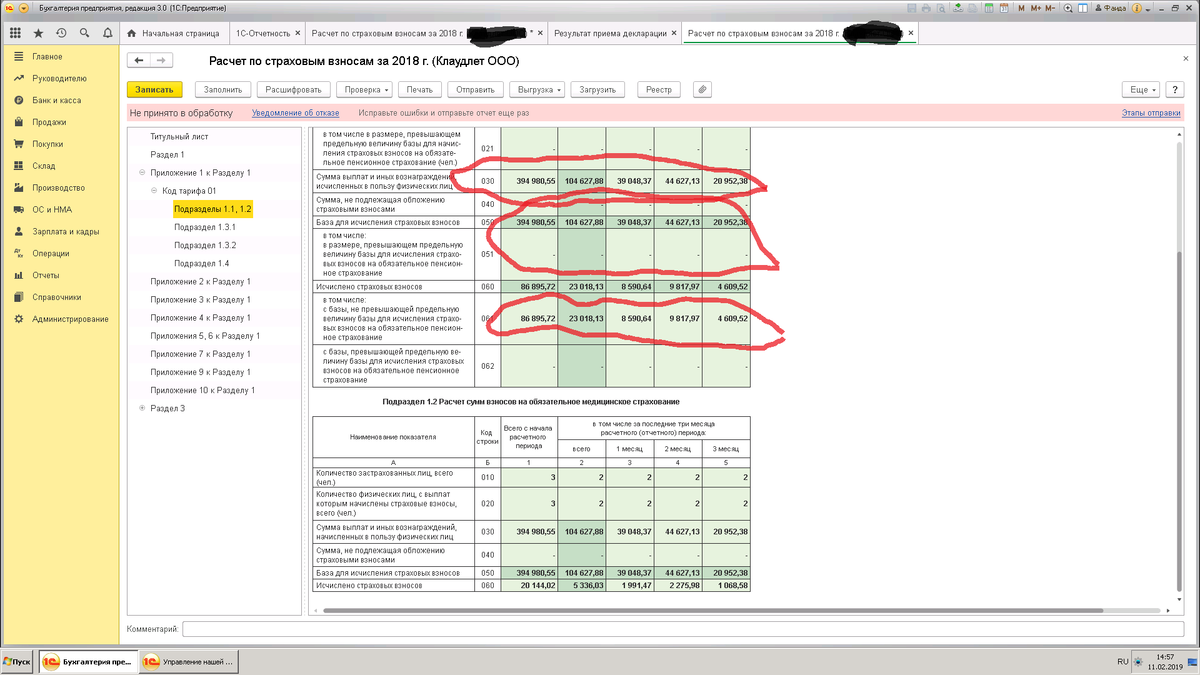

Способы исправления ошибки 0400400011 в РСВ

Для исправления ошибки 0400400011 в РСВ, когда нарушено условие равенства значения суммы страховых взносов, необходимо проверить персональные сведения по сотрудникам. Они содержатся в разделе 3 РСВ. Для этого можно использовать интернет-сервис, расположенный на официальном сайте ФНС. По итогам проверки будет понятно, правильные ли сведения включены по работникам в РСВ или нет. Как правило, ошибки касаются неверного внесения ФИО, данных паспорта и СНИЛС.

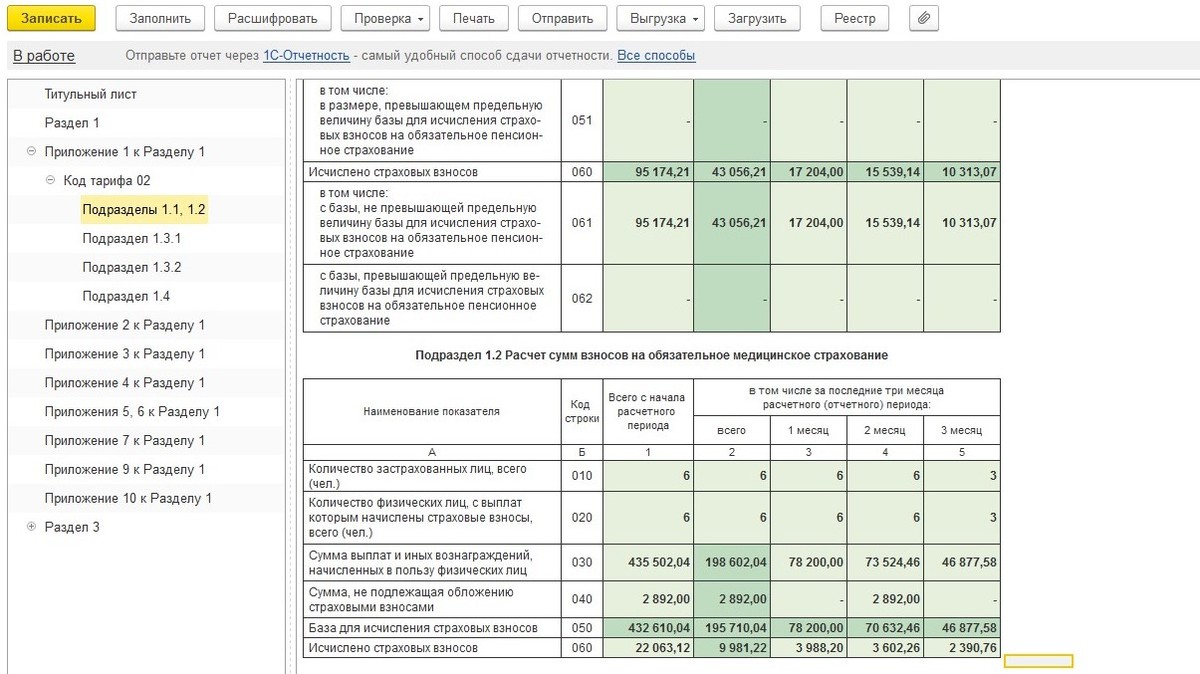

На втором этапе нужно сравнить суммы страховых взносов, содержащихся в разделе 1, с суммами, входящими в раздел 3. Если равенство отсутствует, необходимо проверить:

- правильно ли рассчитана общая сумма в разделе 1;

- все ли работники включены в раздел 3;

- верно ли определены страховые взносы по каждому конкретному сотрудники и все ли выплаты учтены при расчете.