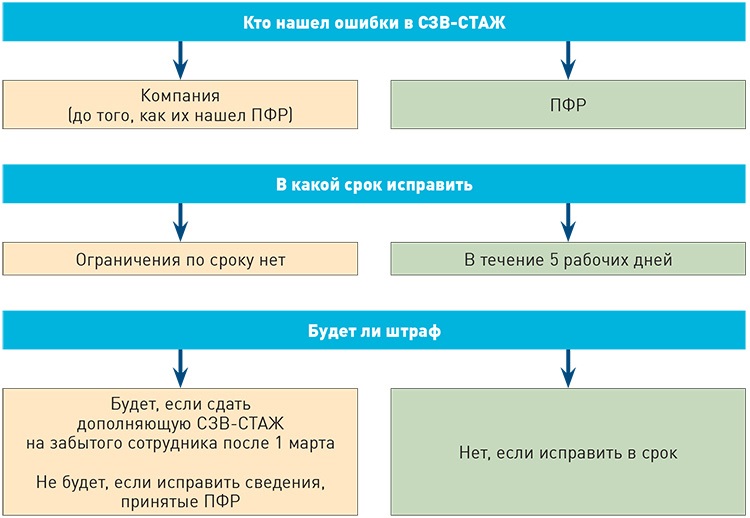

Как исправить в СЗВ-СТАЖ ошибку с кодом 50

Порядок исправления ошибок и повторной подачи документа не сложный, но и здесь есть обязательные нюансы.

Во-первых, лучше оформлять новый документ. Если программа Фонда получит скорректированный файл с прежним именем, она вероятнее всего автоматически его не примет.

Во-вторых, важно обратить внимание на тип файла. Так как отчёт был полностью не принят и вы подаете его заново, форма должна значиться как «Исходная»

![]() Пример правильного оформления типа файла

Пример правильного оформления типа файла

В-третьих, важно помнить о сроках. По закону, на исправление документа и повторную подачу в Фонд у работодателя есть ровно 5 рабочих дней

Если он опоздает, ему назначат штраф (500 рублей на каждого застрахованного сотрудника, и в разы больше — для организаций).

Также штрафные санкции в размере 300-500 рублей применяются к должностному лицу, ответственному за сдачу СЗВ-СТАЖ.

Документ необходимо подавать вместе с формой ОДВ-1

Важно, чтобы ключевые данные в обоих файлах совпадали.

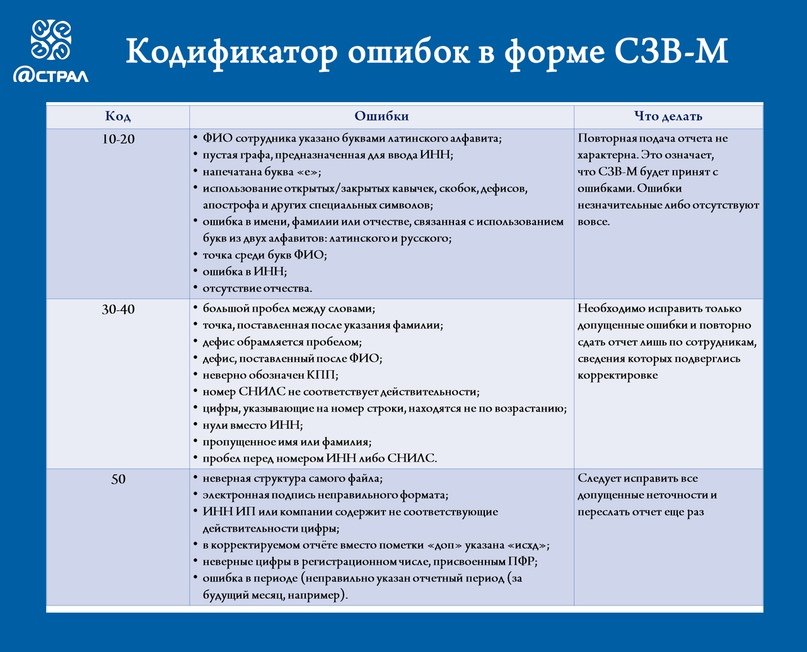

Ошибка с кодом «50» в СЗВ-М

После проверки документа Пенсионный фонд присылает протокол: в нем перечислены ошибки или сообщается о принятии отчета. По нему можно оперативно выявить неточность, чтобы потратить минимум времени на корректировки.

Рассмотрим распространенные нарушения, из-за которых полностью не принимают сведения по застрахованным лицам:

| Ошибка | Пояснение | Исправление |

| Неверные реквизиты страхователя | Указано неверное наименование, ИНН, КПП или регистрационный номер ПФР работодателя. Система Пенсионного фонда автоматически сверяет данные со своей базой. Из-за расхождений документ не принимают | Проверьте реквизиты страхователя. Исправьте нарушения, подготовьте новый документ и отправьте в ПФР |

| Нарушена структура XML-файла | Проверьте наличие обновлений программного обеспечения, которое используете для подготовки отчетов. Заново сформируйте СЗВ-М и подайте в Пенсионный фонд | |

| Неверный период отчетности | Возможны две проблемы:

|

Проверьте указанный месяц во втором разделе. Возможно, в третьем разделе забыли изменить «тип формы» с «исходной» на «дополняющую» или «отменяющую» |

| Использована некорректная ЭЦП | При удаленной отправке отчет подписывают электронной цифровой подписью. ПФР может вернуть документ по нескольким причинам: истек срок действия ЭЦП; подпись выдана неуполномоченным центром; документ отправил сотрудник, отличный от подписанта |

Коды ошибок СЗВ-СТАЖ и как их исправить?

![]()

СЗВ-СТАЖ – это не только про годовую отчетность. Бухгалтер обязан заполнить форму в течение трех дней, если работник подал на увольнение или пенсию.

Как правило, в текущем году бухгалтеры формируют отчет только по просьбе работников, так как их заполнение требует много времени и чревато ошибками.

В нашей статье вы узнаете не только про коды ошибок в отчете и как их исправить, но и про то, как в принципе избавить себя от проблем.

СЗВ-СТАЖ для работников

Логику иных разработчиков иначе, чем своеобразной, не назовешь. Например, косой крест в графе 14 «Сведения об увольнении застрахованного лица» возможен только в одном случае: дата увольнения – последний день года. Это единственный случай, во всех остальных просто оставьте графу незаполненной.

Возникают казусы и с разделами 4 и 5 формы СЗВ-СТАЖ. Обычно страдают бухгалтеры, которые давно не заполняли рассматриваемую форму. Как правило, указанные разделы программа делает неактивными, и бухгалтер никак не может понять:

- в чем дело, где он не поставил «галочку»;

- почему он не может внести данные по уплатам.

Указанные разделы можно активировать только указанием типа «назначение пенсии». В остальных случаях их заполнять не нужно.

Ситуация с СЗВ-СТАЖ осложнена и тем, что ошибки, которые выдает протокол проверки, чаще всего закодированы. Бухгалтеры получают протоколы, понять которые подчас может только программист:

Однако, если понять, как расшифровываются коды, то можно точно знать, как скоро нужно сдать уточнение (дополнение), и оценить размер бедствия, если компании грозит штраф.

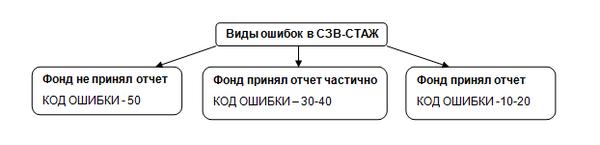

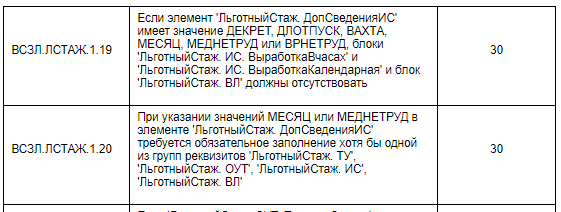

Код 50

Причин появления такого кода немало. Вот как они обозначены постановлением Правления ПФР от 11.01.2017 № 3п (далее – Постановление № 3):

Какая бы ни была причина появления кода 50, итог всегда один – в ПФР не приняли СЗВ-СТАЖ полностью.

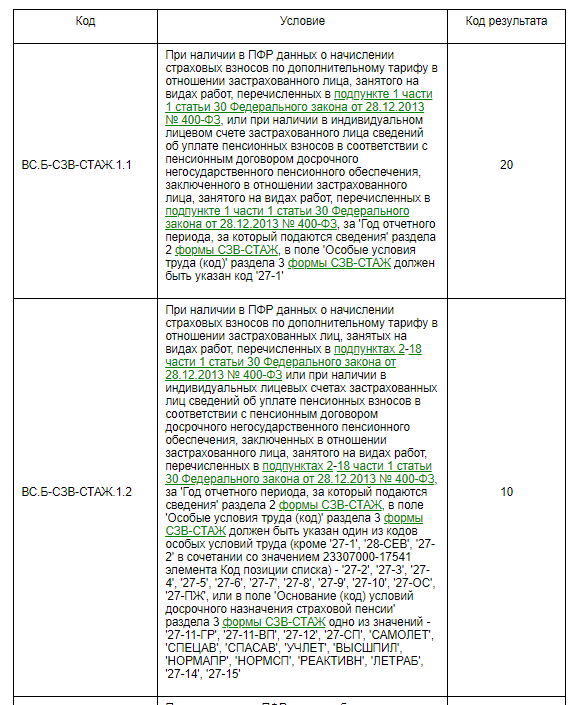

Код 30-40

Расшифровку применения кодов 30-40 можно найти в уже рассмотренных нами приложениях к Постановлению № 3, в частности – это:

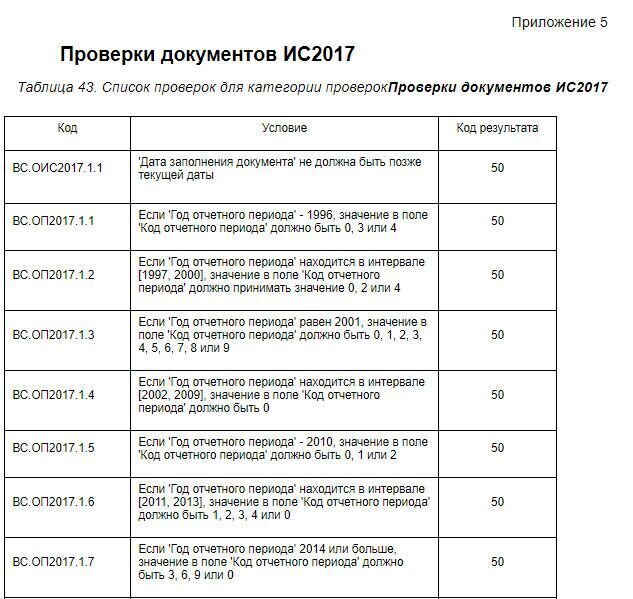

Приложение 2

Приложение 5

Также коды 30-40 указаны и в приложении 3 к Постановлению № 3:

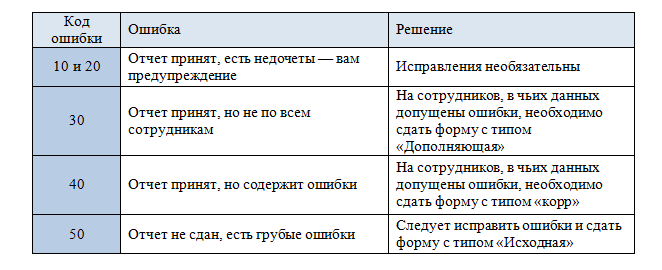

Наличие в протоколе кода 30 означает, что СЗВ-СТАЖ:

- принят частично;

- необходимо исправление ошибок;

- в исправленном отчете должен стоять тип «Дополняющая» (только по тем лицам, сведения которых не прошли проверку).

Код 40 – это уже лучше. Он означает, что, несмотря на ошибки, отчет все-таки принят. Однако фактическая приемка отчета вовсе не освобождает от необходимости подготовки корректировки.

Код 10-20

Расшифровку самых приятных для бухгалтера кодов смотрите в нескольких приложениях к Постановлению № 3:

Приложение 2

Приложение 3

Приложение 4

Коды 10-20 не предусматривают обязательного представления дополнений и корректировок, однако если ошибки действительно имеют место быть, то лучше не оставлять их так, как есть.

Как исправить ошибки в СЗВ-СТАЖ?

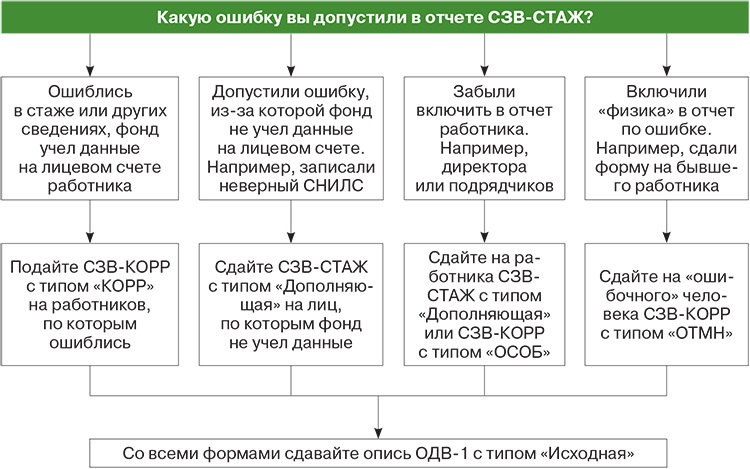

Вполне очевидно, что если отчет не принят полностью, то его надо сдать еще раз. Нюанс здесь только один: такой отчет необходимо сформировать как первичный. Может возникнуть несколько иная ситуация, когда отчет принят, но бухгалтер обнаружил, что:

- сдал СЗВ-СТАЖ не на того человека;

- сотрудник не работал в периоде, который указан в отчете.

В этом случае допустимо отменить отчет. Для этого подается форма СЗВ-КОРР с типом «ОТМН». Дополнить сведения можно не только СЗВ-СТАЖ с типом «Дополняющая», но и:

- СЗВ-КОРР с типом «ОСОБ»;

- СЗВ-ИСХ.

Способ исправления зависит от следующих факторов:

- за какой период нужно уточнить сведения;

- что советуют вам специалисты вашего отделения ПФР.

Например, нередко форму СЗВ-КОРР с типом «ОСОБ» специалисты ПФР рекомендуют оформлять корректировки СЗВ-СТАЖ, не только начиная с отчетности за 2017, но и за периоды до 2017 года.

Как переключиться на решение стратегических задач

СЗВ-СТАЖ – далеко не единственный отчет, на который бухгалтер тратит огромное количество времени только потому что, как правило, сталкивается с ним на регулярной основе только раз в году. Ошибки в отчетности и штрафы – это всегда обидно, даже если они и не многомиллионные.

Особенно, если ты – главный бухгалтер, который должен пояснить шефу, почему не получилось:

- проконтролировать всю отчетность, чтобы выловить ошибку;

- внести исправления за невнимательного подчиненного.

Сокращение штата нерадивых сотрудников даст возможность не тратить время на исправление чужих ошибок и их последствий. Занимайтесь более важными делами, решайте стратегические задачи. Это более благодарное занятие, чем вылавливание и исправление ошибок в «пенсионной» отчетности.

Как исправить в СЗВ-СТАЖ ошибку с кодом 50

Порядок исправления ошибок и повторной подачи документа не сложный, но и здесь есть обязательные нюансы.

Во-первых, лучше оформлять новый документ. Если программа Фонда получит скорректированный файл с прежним именем, она вероятнее всего автоматически его не примет.

Во-вторых, важно обратить внимание на тип файла. Так как отчёт был полностью не принят и вы подаете его заново, форма должна значиться как «Исходная»

Пример правильного оформления типа файла

В-третьих, важно помнить о сроках. По закону, на исправление документа и повторную подачу в Фонд у работодателя есть ровно 5 рабочих дней

Если он опоздает, ему назначат штраф (500 рублей на каждого застрахованного сотрудника для ИП, и в разы больше — для организаций).

Ошибка в указании отчетного периода

Например, распространенной причиной ошибки при заполнении сведений по форме СЗВ-М является некорректное указание отчетного периода. Дело в том, что ячейка «отчетный период» проставляется в программных продуктах ручным способом, поэтому не исключены ошибки.

Будут ли штрафные санкции при направлении повторного отчета по форме СЗВ-М за один и тот же период за пределами законодательно установленного срока?

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

ПРИМЕР

Компания 03.06.2018 г. представила отчет по форме СЗВ-М за май 2018 года. Но ошибочно указала отчетный период — июнь 2018 года.

Данный отчет был принят 03.06.2018 г. (согласно протоколу проверки ПФ)

За июнь 2018 г. компанией отправлен отчет по форме СЗВ-М 04.07.2018 г.

Но указанный отчет не принят ПФР, в связи с наличием ранее отправленного отчета.

Поэтому компанией 06.07.2018 г. был повторно отправлен отчет по форме СЗВ-М за май 2018 г. и корректировка за июнь 2018 г.

Управление ПФР посчитало, что компанией был нарушен срок предоставления отчета СЗВ-М за май 2018 г.

Однако судьи отметили, что повторное представление исправленного отчета по форме СЗВ-М за май не может расцениваться как представление сведений с нарушением срока, поскольку сами по себе индивидуальные сведения, хотя и содержащие ошибки в указании отчетного периода, были представлены своевременно (несмотря на ошибочное указание компанией отчетного периода).

При этом абз.3 ст.17 Закона №27-ФЗ не предусматривает ответственности за нарушение срока предоставления скорректированных данных о застрахованных лицах (Решение АС Тульской области от 30.12.2016 г. №А68-9502/2016).

В другом деле бухгалтер также ошибочно при формировании отчета за июнь проставила период «07» вместо «06». В августе при формировании отчетности была обнаружена ошибка. Поэтому в августе была подана исходная форма СЗВ-М за июнь.

В данном случае судьи согласились с тем, что работодателем нарушен срок представления отчетности за июнь, доказательств сбоя в работе компьютерной программы не представлено, в связи с чем привлечение к ответственности страхователя является законным. Однако в данной ситуации суд снизил в 10 раз размер штрафных санкций (Постановление АС Московского округа от 31.03.2017 г. №А41-59848/2016).

УСЛУГИ КАДРОВОГО ДЕЛОПРОИЗВОДСТВА

Про получение уведомления в электронном виде

В течение 5 дней после получения уведомления нужно внести исправления в сведения и повторно отправить отчётность. И тут напрашивается вопрос: какой датой считать день получения уведомления, если оно было направлено в электронном виде?

Именно этот вопрос задала организация-страхователь в суде. ПФР наложил штраф на компанию за нарушение 5-дневного срока для внесения исправлений в СЗВ-СТАЖ. Ситуация рассмотрена в Постановлении Арбитражного суда Северо-Западного округа от 7 июля 2020 г. N Ф07-6319/20 по делу N А21-14238/2019. Давайте разберемся, что же из этого получилось.

15 марта организация получила уведомление, в установленный срок отправила фонду откорректированные сведения. Проверяющие посчитали иначе, ведь уведомление поступило на сервер компании 3 марта, следовательно, отсчитывать пятидневный срок нужно было с 3 числа, а не с 15. То, что страхователь обнаружил и ознакомился с документом только через 12 дней, не даёт никаких оснований ему считать срок именно с этой даты.

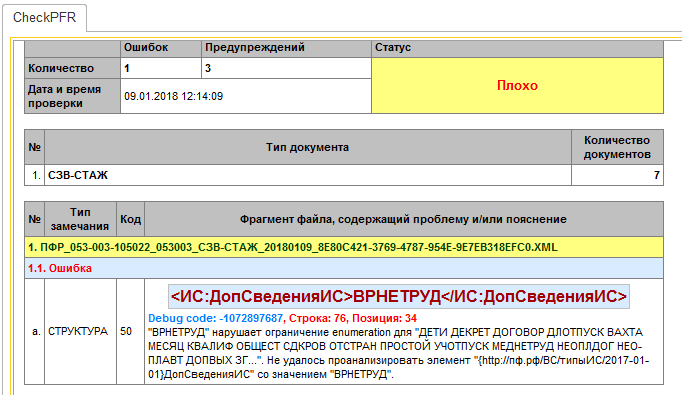

Причины появления кода ошибки 50 в форме СЗВ-СТАЖ

Причин, по которым Фонд не принимает отчёт, может быть несколько:

- неправильное оформление или несоблюдение структуры;

- некорректная информация (ошибки в заполнении ИНН, регистрационного номера, наименовании компании и т. д.);

- некорректные данные о сотрудниках или работодателе (ошибки в ФИО, должности, периодах работы, пропуск важных сведений и т. д.);

- использование неактуального образца формы;

- неверный период отчётности (позже, чем подавалась форма);

- проблемы с электронной подписью (недействительна, ошибки в формате или она ставилась другим человеком без доверенности).

Решение проблемы будет зависеть от самой причины. Для начала необходимо внимательно перепроверить файл, найти ошибку и действовать соответственно.

1. Проблема в электронной подписи. Допустим, у представителя, который подавал отчёт, нет необходимой доверенности. Нужно как можно быстрее оформить доверенность и направить ее в ПФР. Затем повторно сдать отчёт. Если подпись устарела или произошел сбой в системе — нужно проверить актуальность данных в личном кабинете на Госуслугах или в Едином портале ЭП. Исправить ошибки, подтвердить актуальность в системе и после этого подать отчёт снова.

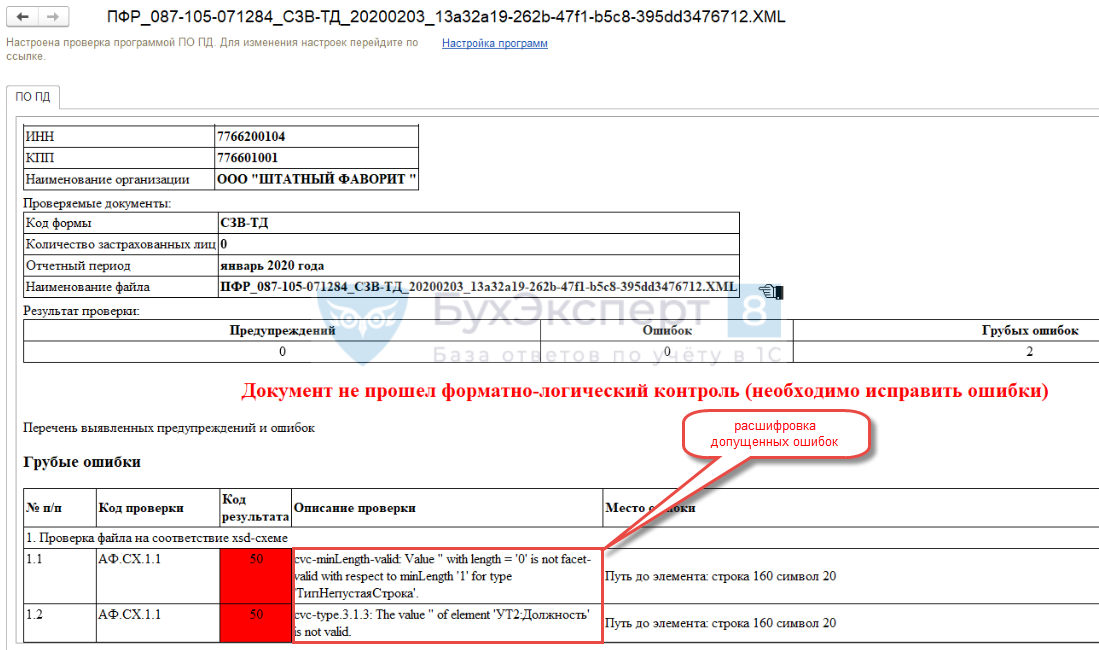

2. Ошибки в структуре. Нужно заполнить документ заново в соответствии со всеми нормами к структуре и формату. Требования перечислены в Постановлении правления Пенсионного фонда РФ от 7 декабря 2016 № 1077п.

3. Недостаток информации. Если в протоколе содержится сообщение по типу «Содержимое элемента “. ” неполно . », нужно перепроверить документ и добавить необходимые блоки в структуру. Обычно в том же сообщении содержится информация, которую требуется дополнительно указать.

4. Несоответствие данных. Программа Фонда проверяет все данные (ИНН, регистрационный номер и другие) о работодателе и сотрудниках по информации в своей базе. Нужно проверить учётные программы, учредительные документы, уведомление из регистрационного фонда. Возможно, какая-то информация устарела или поменялась. Найти несоответствие, исправить данные в учётной системе, и уже потом оформлять новый файл. Если же все данные актуальны, а в отчёте была опечатка, нужно просто оформить его правильно и подать.

4. Указан неправильный период. Сдавать отчётность можно исключительно за предыдущие месяцы. К примеру, в мае можно сдать отчёт за апрель и предыдущие месяцы, но за будущие — нельзя. Нужно тщательно соотнести все сроки и проставить дату правильно.

Также следует проверить актуальность вашего ПО

Важно, чтобы программы обновлялись автоматически, а XML-файлы полностью соответствовали схеме XSD. Документация, которую будут формировать устаревшие сервисы, не будет приниматься программой ПФР автоматически

Как исправить ошибку в СЗВ-М

Главная →

Бухгалтерские консультации →

СЗВ-М

Актуально на: 10 октября 2016 г.

Ошибки в СЗВ-М, которые на сегодняшний день могут быть выявлены при проверке формы, по характеру последствий для плательщика взносов можно разделить на 3 группы. Основным критерием для отнесения их к одной или другой группе является статус формы, который присваивается ей после проверки (Распоряжение Правления ПФ РФ от 31.08.2016 № 432р).

| Принят | 10, 20 | Положительный | Исправлять ошибки не обязательно, еще раз СЗВ-М за этот месяц можно не подавать |

| Принят частично | 30, 40 | Положительный | Нужно исправить ошибки и подать еще одну форму СЗВ-М на тех лиц, в чьих сведениях они обнаружены |

| Не принят | 50 | Отрицательный | Нужно исправить ошибки и заново представить форму СЗВ-М |

Ошибки с кодом 10, 20

Это самые незначительные из всех возможных ошибок.

Ошибки с кодом 20 отображаются, если в СЗВ-М неверно указан ИНН физического лица (он проверяется по контрольному числу ИНН), а также если напротив какой-либо фамилии он вообще не указан. Как известно, ИНН есть не у всех. И ситуация, когда работодателю просто нечего отмечать в соответствующей графе формы, вполне возможна (пп. 3 п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). Поэтому предупреждение об отсутствии ИНН программа выдавать будет, но исправлять страхователю в этом случае нечего.

Обратите внимание, если у работодателя сведения об ИНН физлица есть, и он его не укажет, ПФР выявит это при проведении сверки с налоговыми органами. В таком случае плательщику взносов с высокой долей вероятности выставят штраф (ст. 17 Закона от 01.04.1996 № 27-ФЗ, ответ на 15 вопрос отделения ПФР по Санкт-Петербургу и Ленинградской области)

По этой же причине ошибочный ИНН в форме тоже лучше исправить, не смотря на то что ваш СЗВ-М принят ПФР.

Ошибки с кодом 30, 40

Аналогичную ошибку выдаст программа, если вы укажете в форме, к примеру, только фамилию физлица, но не укажете имя. Или наоборот (таблица 7 в Приложении к Распоряжению Правления ПФ РФ от 31.08.2016 № 432р)

Об ошибках с кодом 50

Сроки

6 июня крайний срок чтобы сдать отменяющую или дополняющую СЗВ-М(письмо ПФР от 4 мая 2020 г. № 04/406/1984).

Срок сдачи нового ежемесячной отчетности в ПФР — не позднее 10-го(15-го с 2020 года) числа следующего месяца. Например, первый отчет за апрель 2020 года нужно сдать к 10 мая.

| Месяц, за который подаётся отчетность | Срок представления |

| Декабрь 2016 | с 1 по 17 января 2017 |

| Январь 2017 | с 1 по 15 февраля 2017 |

| Февраль 2017 | с 1 по 15 марта 2017 |

| Март 2017 | с 1 по 17 апреля 2017 |

| Апрель 2017 | с 1 по 15 мая 2017 |

| Май 2017 | с 1 по 15 июня 2017 |

| Июнь 2017 | с 1 по 17 июля 2017 |

| Июль 2017 | с 1 по 15 августа 2017 |

| Август 2017 | с 1 по 15 сентября 2017 |

| Сентябрь 2017 | с 1 по 16 октября 2017 |

| Октябрь 2017 | с 1 по 15 ноября 2017 |

| Ноябрь 2017 | с 1 по 15 декабря 2017 |

| Декабрь 2017 | с 1 по 15 января 2018 |

* Если дата сдачи отчетности ПФР выпадает на выходной(или нерабочий) день то срок переносится на следующий рабочий день

Заранее

Подавать можно с 1-го(мая) числа следующего за отчетным месяцем. Однако законодательство не запрещает подавать отчеты заранее(досрочно). Поэтому ПФР такие отчеты начнёт принимать уже 15 апреля. Однако подавать такой отчет раньше конца месяца нужно только если вы уверены что у вас не появится еще работник(любой) до конца месяца. Ведь иначе всё равно надо будет подавать уточненку или платить штраф 500 р. за каждого нового.

Что делать, если появилась ошибка 50 при отправке?

Если возникает ошибка 50 на Мегафоне, то следует выполнить определенные действия. Для начала определяем причину, после чего следуем пошаговой инструкции, чтобы в процессе не возникли трудности:

- Проверяем настройки – определяем уровень сигнала сотовой сети. Обязательно нужно выбрать «Все сети» в параметрах SMS-передачи. Необходимо перезагрузить гаджет, поскольку устарелый протокол соединения может также давать определенные сбои.

- Отключаем действующие запреты – опция может быть включена случайно или настроена по умолчанию. Для того чтобы убрать запреты, следует отправить USSD-запрос: *330*1111# и перезагрузить мобильное устройство.

- Проверяем правильность введенного номера – возможно телефон адресата набран неверно. Номер получателя должен состоять из 10 цифр и начинаться с кода соответствующей страны.

Код ошибки 50 Мегафон – это сбой сотовой сети. Устранить неполадки можно самостоятельно. Для этого нужно установить причину и принять соответствующие меры. В обязательном порядке нужно удостовериться, что на балансе отправителя достаточно денег.

Чем чреваты внесенные изменения на практике?

Обратите внимание!

Если фонд нашел ошибку в представленной отчетности и прислал страхователю уведомление, то в течение пяти дней страхователь может без штрафа исправить сведения в отношении тех работников, которые включены в уведомление. В этом случае страхователь должен подать «уточненку» в течение 5 дней со дня получения уведомления от ПФР об ошибках. Но «забытых» работников без штрафа исправить не получится.

На сегодняшний день судебная практика на стороне страхователей. И если страхователь подал дополняющие отчеты на «забытых» работников до момента обнаружения ПФР ошибок, штраф неправомерен (Постановление Двадцатого арбитражного апелляционного суда от 12.09.2018 г. №А23-1031/2018, АС Уральского округа от 09.08.2018 г. №А34-12550/2017 и от 01.08.2018 г. №А34-12432/2017).Приведенный подход соответствует правовой позиции ВС РФ, сформулированной в определениях от 05.09.2018 г. №303-КГ18-5700, от 05.09.2018 г. №303-КГ18-5702, от 02.07.2018 г. №303-КГ18-99.

Как отмечали судьи самостоятельное выявление страхователем ошибки, которая впоследствии была исправлена, до момента ее обнаружения ПФР, путем представления скорректированных сведений, свидетельствует о возможности в таком случае не применять к страхователю соответствующие финансовые санкции.

Отметим, что при вынесении решения, суды руководствовались «старой» редакцией Инструкции.

Таким образом, избежать штрафа возможно, если страхователь подал сведения на «лишних» сотрудников, а потом сдал уточненку с видом «отмн».

Что изменилось в правилах по СЗВ-М

Унифицированная форма ежемесячной пенсионной отчетности по форме СЗВ-М знакома всем бухгалтерам без исключения. Данный отчет сдается в ПФ РФ уже более двух лет. Однако уже с 01.10.2018 чиновники утвердили ряд нововведений в порядок подготовки и сдачи пенсионной отчетности.

Ключевое изменение — скорректирован порядок предоставления отчетной информации в Пенсионный фонд. Теперь отчет считается сданным, если получено официальное уведомление от ПФР о его приеме. То есть если организация сдала отчет в срок (до 15 числа месяца, следующего за отчетным), но уведомление получено не было, то СЗВ-М считается несданным. В таком случае учреждению грозит штраф — 500 рублей за каждое застрахованное лицо в непринятой отчетной форме.

Еще одно важное нововведение: Минтруд России разрешил споры, которые длились несколько лет. В Письме от 16.03.2018 № 17-4/10/В-1846 чиновники утвердили, что сведения на единственного учредителя компании нужно сдавать в ПФР. То есть если в организации нет наемных работников, а числится только один гендиректор, который является единственным учредителем, то на него подают сведения в обязательном порядке

То есть если в организации нет наемных работников, а числится только один гендиректор, который является единственным учредителем, то на него подают сведения в обязательном порядке.

Напомним, что действующий порядок, утвержденный Приказом Минтруда от 21.12.2016 № 766н, был скорректирован Приказом Минтруда России от 14.06.2018 № 385н. Изменения вступают в силу 01.10.2018.

Как происходит задвоение отчетной формы с типом «исхд»

При представлении сведений о застрахованных лицах с типом формы «исходная» не должно быть ранее представленных сведений с типом «исхд» за отчетный период, за который представляются сведения. Код 50 присваивается при невыполнении этого условия. Когда оно может быть нарушено:

- Например, при сдаче СЗВ-М за март 2021 года страхователь вместо месяца 03 ошибочно указал месяц 02. У ПФР в базе окажется два отчета с типом «исходная» за один и тот же месяц — февраль, а за март ничего. Исправить такую оплошность необходимо путем представления исходной формы за март с указанием правильного месяца. Причем сделать это нужно до окончания отчетной кампании. В противном случае страхователю выпишут штраф за несданную отчетность.

- В ситуации, когда работодатель подает дополняющие (в качестве исправления) или отменяющие сведения на сотрудника, но вместо типов «ДОП» или «ОТМН» проставляет снова тип формы «ИСХД». Ошибку нужно исправить, указав правильный тип формы и пересдав отчет.

- При техническом сбое, как в сентябре 2018 года. В этом случае не нужно торопиться повторно отправлять отчет — лучше проконсультироваться по этому вопросу с сотрудниками фонда.

Каким образом устранить ошибку «50» в СЗВ-М

Порядок исправления ошибки с кодом «50» зависит от характера нарушения. Например, отчет ООО «Ватрушка» не приняли из-за неправильных реквизитов страхователя. В этом случае:

- Проверяем наименование, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП) и регистрационный номер в ПФР.

- Находим опечатку, вносим корректные данные.

- Формируем новый СЗВ-М. Дублируем сведения по всем работникам, так как исходную информацию ПФР не принял ни по одному застрахованному лицу.

Если ЭЦП соответствует установленным нормам, обратитесь в удостоверяющий центр, где заказывали подпись. Сотрудники технической поддержки помогут выявить и устранить проблемы.

Штраф за ошибку 50 в СЗВ-ТД

Ошибка 50 трактуется пенсионным фондом как предоставление недостоверных данных. Если страхователь самостоятельно исправляет неточности, формирует и подает корректирующий отчёт, удается избежать штрафа.

Если ошибку находят сотрудники ведомства, ИП или должностные лица получаются штраф 300-500 рублей.

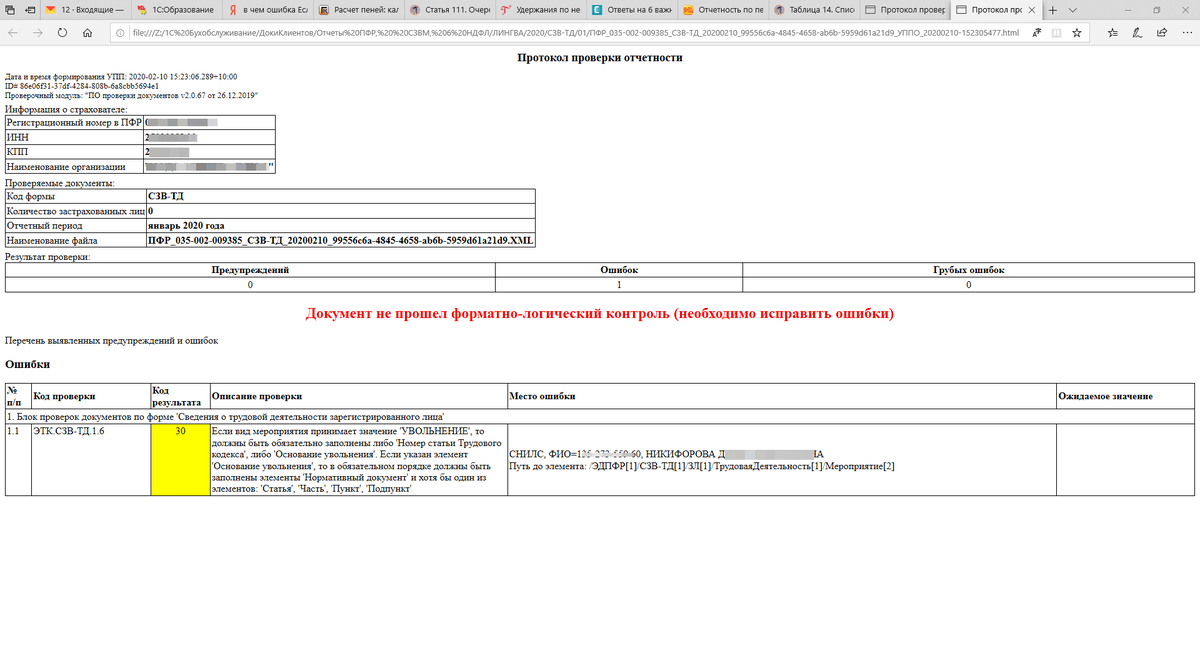

1. О чем свидетельствует ошибка 50 в СЗВ-ТД?Ответ: О критической ошибке, из-за которой ПФР не может принять отчётность.

2. Можно ли как-то избежать штрафа за ошибку 50?Ответ: Да, если бухгалтер сам найдет и исправит неточность до истечения срока сдачи документа. Это возможно и в том случае, если ошибка устранена в течение 5 рабочих дней с момента получения уведомления из ПФР.

Способы устранения ошибки с кодом 50

Для начала стоит отметить, что в любой системе есть недоработки и сбои. Но немаловажную роль играет и человеческий фактор. Бывает, что вроде бы и смотрели внимательно, и заполняли правильно, а файл вернулся из ПФР с отрицательным протоколом и описанием ошибок. Фонд так же, как и организации, заинтересован в быстрой и корректной сдаче отчета. Поэтому отчет с ошибками необходимо как можно скорее скорректировать и снова сдать.

Использование актуального ПО

Если вы получили протокол проверки от Пенсионного фонда и рядом со столбцом «Описание проверки» увидели «50». Это значит, что при заполнении СЗВ-СТАЖ были допущены серьезные ошибки, из-за которых Фонд не может принять отчёт

Речь в данном случае идёт не просто о небольших недочётах, а о неправильной информации, что принципиально важно. Поэтому необходимо исправлять документ целиком и подавать повторно в определённом порядке

Код ошибки 50 в СЗВ-ТД

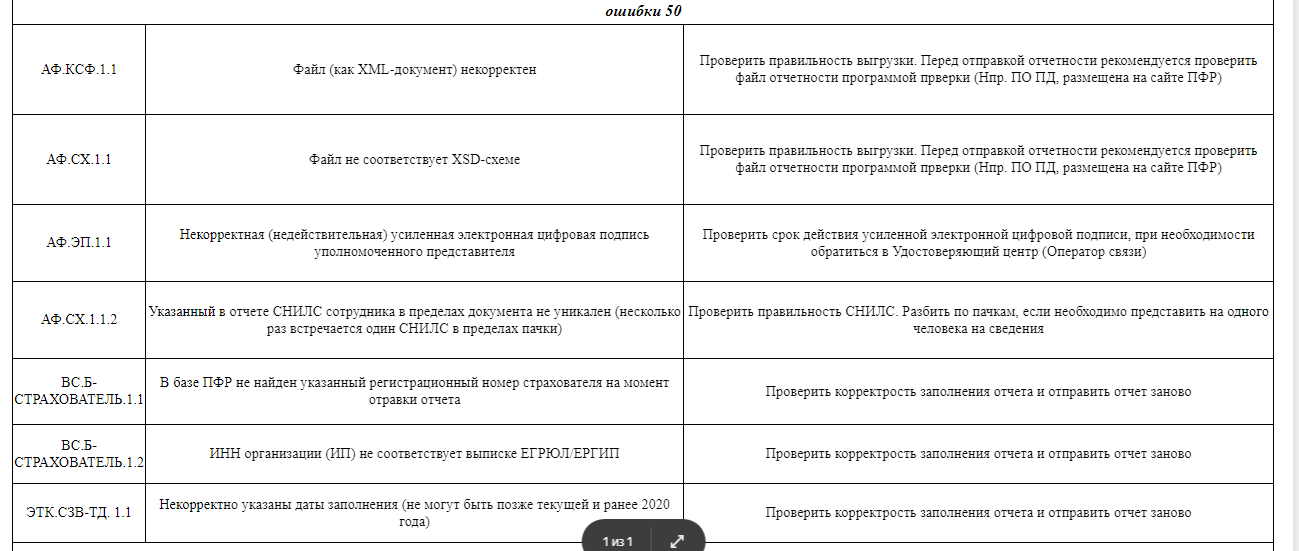

Код 50 свидетельствует о критической ошибке в СЗВ-ТД. Это значит, ПФР не принял отчет, необходимы исправления для избежания штрафа. Быстро найти неточность помогает индекс, который ПФР добавляет в уведомление. У каждого есть расшифровка, указывающая на ошибку.

Список индексов:

| Индекс | Расшифровка |

|---|---|

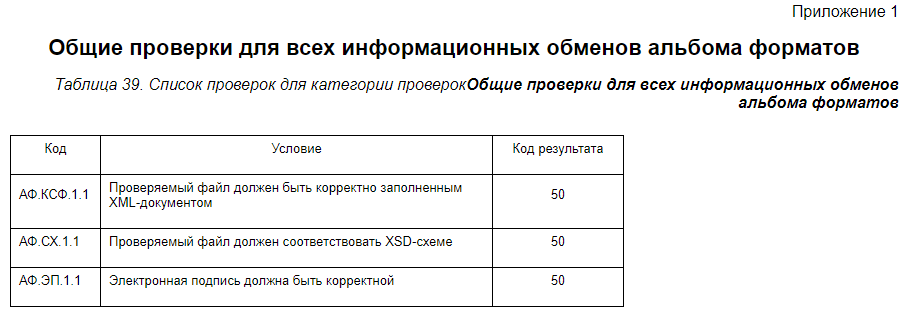

| 50.АФ. КСФ.1.1 | Отчет СЗВ-ТД (как XML-файл) сформирован неправильно и не соответствует принятым нормам. |

| 50.АФ. ЭП.1.1 | Истек срок действия электронной подписи, которой заверен документ. |

| 50.АФ. СХ.1.1 | В файле нарушена структура (ошибка XDS-системы). |

| 50.АФ. СХ.1.1.2 | Для работника неверно указан СНИЛС. |

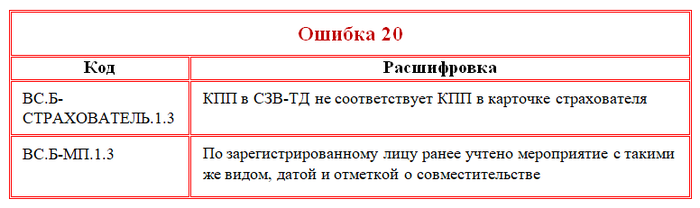

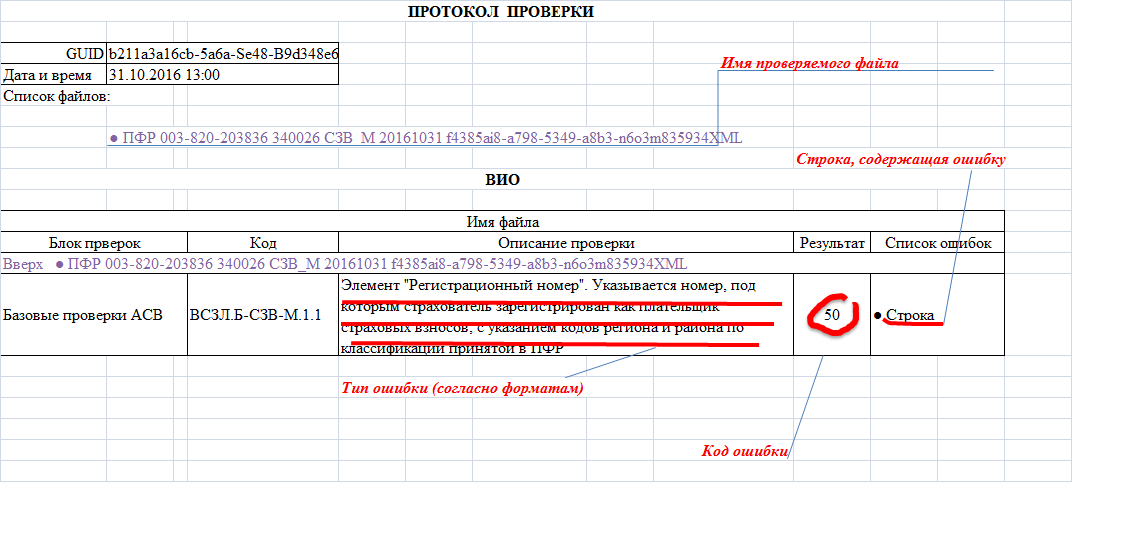

| 50.ВС. Б-СТРАХОВАТЕЛЬ.1.1 | Регистрационный номер страхователя не зарегистрирован в ПФР на момент сдачи документа (скорее всего, в нем допущена опечатка). |

| 50.ВС. Б-СТРАХОВАТЕЛЬ.1.2 | ИНН, указанный в документе, не соответствует номеру в карточке страхователя. |

| 50.ЭТК. СЗВ-ТД.1.1 | Дата (день, месяц или год) указана неверно. |

Полный перечень ошибок указан в постановлении Пенсионного фонда России № 730п (таблицы 11-14) от 25 декабря 2019 года.

Заполните и сдайте его онлайн с помощью сервиса «Моё дело».

Коды ошибок СЗВ-СТАЖ и как их исправить?

![]()

СЗВ-СТАЖ – это не только про годовую отчетность. Бухгалтер обязан заполнить форму в течение трех дней, если работник подал на увольнение или пенсию.

Как правило, в текущем году бухгалтеры формируют отчет только по просьбе работников, так как их заполнение требует много времени и чревато ошибками.

В нашей статье вы узнаете не только про коды ошибок в отчете и как их исправить, но и про то, как в принципе избавить себя от проблем.

СЗВ-СТАЖ для работников

Логику иных разработчиков иначе, чем своеобразной, не назовешь. Например, косой крест в графе 14 «Сведения об увольнении застрахованного лица» возможен только в одном случае: дата увольнения – последний день года. Это единственный случай, во всех остальных просто оставьте графу незаполненной.

Возникают казусы и с разделами 4 и 5 формы СЗВ-СТАЖ. Обычно страдают бухгалтеры, которые давно не заполняли рассматриваемую форму. Как правило, указанные разделы программа делает неактивными, и бухгалтер никак не может понять:

- в чем дело, где он не поставил «галочку»;

- почему он не может внести данные по уплатам.

Указанные разделы можно активировать только указанием типа «назначение пенсии». В остальных случаях их заполнять не нужно.

Ситуация с СЗВ-СТАЖ осложнена и тем, что ошибки, которые выдает протокол проверки, чаще всего закодированы. Бухгалтеры получают протоколы, понять которые подчас может только программист:

Однако, если понять, как расшифровываются коды, то можно точно знать, как скоро нужно сдать уточнение (дополнение), и оценить размер бедствия, если компании грозит штраф.

Код 50

Причин появления такого кода немало. Вот как они обозначены постановлением Правления ПФР от 11.01.2017 № 3п (далее – Постановление № 3):

Какая бы ни была причина появления кода 50, итог всегда один – в ПФР не приняли СЗВ-СТАЖ полностью.

Код 30-40

Расшифровку применения кодов 30-40 можно найти в уже рассмотренных нами приложениях к Постановлению № 3, в частности – это:

Приложение 2

Приложение 5

Также коды 30-40 указаны и в приложении 3 к Постановлению № 3:

Наличие в протоколе кода 30 означает, что СЗВ-СТАЖ:

- принят частично;

- необходимо исправление ошибок;

- в исправленном отчете должен стоять тип «Дополняющая» (только по тем лицам, сведения которых не прошли проверку).

Код 40 – это уже лучше. Он означает, что, несмотря на ошибки, отчет все-таки принят. Однако фактическая приемка отчета вовсе не освобождает от необходимости подготовки корректировки.

Код 10-20

Расшифровку самых приятных для бухгалтера кодов смотрите в нескольких приложениях к Постановлению № 3:

Приложение 2

Приложение 3

Приложение 4

Коды 10-20 не предусматривают обязательного представления дополнений и корректировок, однако если ошибки действительно имеют место быть, то лучше не оставлять их так, как есть.

Как исправить ошибки в СЗВ-СТАЖ?

Вполне очевидно, что если отчет не принят полностью, то его надо сдать еще раз. Нюанс здесь только один: такой отчет необходимо сформировать как первичный. Может возникнуть несколько иная ситуация, когда отчет принят, но бухгалтер обнаружил, что:

- сдал СЗВ-СТАЖ не на того человека;

- сотрудник не работал в периоде, который указан в отчете.

В этом случае допустимо отменить отчет. Для этого подается форма СЗВ-КОРР с типом «ОТМН». Дополнить сведения можно не только СЗВ-СТАЖ с типом «Дополняющая», но и:

- СЗВ-КОРР с типом «ОСОБ»;

- СЗВ-ИСХ.

Способ исправления зависит от следующих факторов:

- за какой период нужно уточнить сведения;

- что советуют вам специалисты вашего отделения ПФР.

Например, нередко форму СЗВ-КОРР с типом «ОСОБ» специалисты ПФР рекомендуют оформлять корректировки СЗВ-СТАЖ, не только начиная с отчетности за 2017, но и за периоды до 2017 года.

Как переключиться на решение стратегических задач

СЗВ-СТАЖ – далеко не единственный отчет, на который бухгалтер тратит огромное количество времени только потому что, как правило, сталкивается с ним на регулярной основе только раз в году. Ошибки в отчетности и штрафы – это всегда обидно, даже если они и не многомиллионные.

Особенно, если ты – главный бухгалтер, который должен пояснить шефу, почему не получилось:

- проконтролировать всю отчетность, чтобы выловить ошибку;

- внести исправления за невнимательного подчиненного.

Сокращение штата нерадивых сотрудников даст возможность не тратить время на исправление чужих ошибок и их последствий. Занимайтесь более важными делами, решайте стратегические задачи. Это более благодарное занятие, чем вылавливание и исправление ошибок в «пенсионной» отчетности.

Заключение

Во многих случаях именно сами пользователи мобильной сети становятся виновниками возникновения ошибок при отправлении смс-сообщений. Это может быть связано с неправильными настройками смартфона при покупке нового аппарата, сбоями операционной системы, неграмотностью самого пользователя мобильного устройства.

Чтобы избежать появления перечисленных ошибок, можно воспользоваться платной услугой салона мобильных операторов по настройке «SMS/СМС». Это даст вам гарантию стабильной работы смс-сообщений, избавит от трудностей при их отправке. Теперь вы знаете, что значит каждая из перечисленных ошибок и почему SMS не отправляются.

Итоги

Сдача СЗВ-М сопровождается подтверждением инспекторов ПФР о том, что отчет принят. В этом случае формируется положительный протокол. Если в принятии отказано, происходит формирование отрицательного протокола. В последнем случае страхователю придется исправить ошибки в отчетной форме и сдать ее повторно. На это ему дается 5 рабочих дней с момента получения отказа в приеме отчетности.

Кроме критичных ошибок, приводящих к формированию отрицательного протокола, существуют ошибки, с которыми отчет будет принят частично. В этом случае в Пенсионный фонд потребуется отправить дополняющую форму. Также есть ошибки, с которыми отчет будет принят полностью и никаких дополнений не потребуется.