Что делать, если появляется ошибка в 3 НДФЛ

Как только в статусах вы увидите отказ по каким-то документам, вы можете сделать следующее:

- Обратить в налоговую по вашему адресу, позвонив по телефону или написав по электронной почте. Вам следует осветить все подробности, связанные с отказом. А также быть готовым предоставить документы, подтверждающие вашу личность. Спросите, дошла ли ваша декларация и при утвердительном ответе вы можете быть спокойны;

- На странице контактов https://www.nalog.ru/rn77/apply_fts/ вы сможете узнать все адреса отделений налоговых органов. Вы можете воспользоваться официальными страницами социальных сетей, чтобы получить помощь по вашему вопросу: https://www.facebook.com/nalog.ru/, https://vk.com/nalog__ru, https://twitter.com/nalog__ru. Напишите сообщение в группе и вам непременно ответят;

- На странице официального сайта налоговой службы, вы сможете ознакомиться с подробной инструкцией для заполнения декларации. Убедитесь, что вы делаете это правильно;

- Вы также можете написать жалобу в электронном виде в своём личном кабинете на сайте nalog.ru. При этом вы можете добавить свои контакты, чтобы с вами смогли быстро связаться для решения проблемы. В этой форме вы можете добавлять скриншоты с окна отчёта и другие документы.

О недостоверных персональных данных.

Нередко страхователей волнует вопрос, связанный с недостоверными персональными данными, идентифицирующими застрахованных физических лиц, которые указываются в разд. 3 расчета по страховым взносам. Дело в том, что не всегда персональные данные бывают ошибочными: они могут быть правильными, но неактуальными на дату представления расчета (например, изменена фамилия или заменен паспорт работника). Будет ли в этом случае расчет принят?

В Письме от 16.01.2018 № ГД-4-11/574 чиновники ФНС отметили следующее. При приеме расчета по страховым взносам осуществляется сверка персонифицированных данных застрахованных лиц, отраженных в отчетной форме, с данными, имеющимися в информационных ресурсах налоговых органов. В случае если в представляемом расчете по страховым взносам отражены неактуальные персональные данные застрахованных физических лиц, у налоговых органов имеется возможность провести их идентификацию по сведениям, потерявшим свою актуальность на дату представления отчетной формы. В связи с этим указание в расчете по страховым взносам персональных данных, потерявших свою актуальность, не препятствует его приему налоговым органом.

В случае если налоговый орган при проведении камеральной проверки выявит несоответствия сведений о начисленных суммах страховых взносов на обязательное пенсионное страхование в представленном плательщиком расчете сведениям об указанных суммах из расчетов за прошлые отчетные периоды, направленным налоговым органом в орган ПФР для отражения на индивидуальных лицевых счетах застрахованных лиц, налоговый орган сообщает об этом плательщику с просьбой представить уточненные расчеты (Письмо Минфина РФ от 18.12.2017 № 03-15-06/84451).

Новое приложение под старым номером

https://www.youtube.com/watch?v=ytcopyrightru

В действующей форме Расчета имеется приложение 6 к разд. 1, оно предназначено для расчета соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 5 п. 1 ст. 427 НК РФ.

Речь идет об организациях и индивидуальных предпринимателях, применяющих УСНО, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с ОКВЭД 2) которых являются виды деятельности, перечисленные в пп. 5 п. 1 ст. 427 НК РФ.

Однако для этих налогоплательщиков пониженные тарифы страховых взносов уже не применяются. Поэтому в приложении 6 теперь ведется расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 7 п. 1 ст. 427 НК РФ. Это некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие УСНО и осуществляющие согласно учредительным документам деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального).

В действующей форме такие НКО ведут расчет в приложении 7 к разд. 1 Расчета.

Уточнено, что первая графа приложения заполняется только в отношении года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам.

При заполнении строки 040 необходимо учитывать (теперь это отражено в данной форме), что к льготируемой для указанных НКО в настоящее время относится сумма доходов от осуществления видов экономической деятельности, указанных в абз. 47, 48, 51 – 59 пп. 5 п. 1 ст. 427 НК РФ.

В приложении 7 к разд. 1 теперь будет производиться расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 15 п. 1 ст. 427 НК РФ.

Такими плательщиками являются российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию этой продукции.

Как ответить на требование ИФНС о предоставлении пояснений по расчету по страховым взносам?

Добрый день! У меня тоже приходило такое требование.Вот такое письмо я им отправила:НА ФИРМЕННОМ БЛАНКЕ Исх.№ от 2017 г.На № от 2017 г.Руководителю ИФНСПояснения о расхождениях между 6- НДФЛ и РСВ _____________ 2017 года получено требование о предоставлении пояснений о причинах расхождения доходов по данным расчетам 6-НДФЛ с данными расчета по форме РСВ за 1 квартал 2017 года.Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц, согласно расчета по страховым взносам за 1 квартал 2017 года составила 836 506 руб. 38 копеек и база для исчисления страховых взносов составила 805 641 руб. 96 коп., а сумма начисленного дохода, согласно формы 6-НДФЛ за 1 квартал 2017 года составила 810 328 руб. 80 коп. Расхождения на сумму 30 864 руб. 42 коп. связано с тем, что расчет налоговой базы по НДФЛ отличается от расчета базы по страховым взносам.Указанная выше сумма включает:1) оплату пособия по уходу за ребенком до 1,5 лет сотрудницы ФИО – 26 177 руб. 58 коп. (не облагается подоходным налогом п.1 ст.217 НК РФ, не облагается страховыми взносами п.1 ст.9 212-ФЗ);2) оплату больничного листа по временной нетрудоспособности сотрудницы ФИО – 4 686 руб. 84 коп. (облагается подоходным налогом, но не облагается страховыми взносами ст.20.2 125-ФЗ).Копии подтверждающих документов на 3 листах прилагаются:— Расчет пособия по временной нетрудоспособности;— Приказ о предоставлении отпуска по уходу за ребенком до 1,5 лет;— Расчет пособия по уходу за ребекном до 1,5 лет. Руководитель ___________________ /ФИО/М.П.

Камеральные проверки РСВ идут полным ходом. Читатели нашего форума делятся информацией, так сказать доносят вести с полей.

На днях мы рассказывали о том, какие требования предъявляют налоговики в ходе «камералки» РСВ с начислениями иностранным работникам. Напомним, в этом случае ИФНС требует копии паспортов, миграционных карт, патентов всех сотрудников-иностранцев.

Сегодня – информация для тех, у кого в РСВ заявлены выплаты, необлагаемые взносами. Как сообщила наша читательница, в этом случае ИФНС требует предоставить документы, подтверждающие обоснованность неначисления взносов. Кроме того, необходимо пояснить с разбивкой по каждому конкретному сотруднику – кому, сколько, за что, почему не облагается.

Пришло требование о представлении пояснений, в котором требуют1. представить сведения и документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами с разбивкой по физическим лицам и со ссылкой на нормы рф —кому-нибудь приходило подобное?это что, все больничные копировать?— olga-osina

Дать совет бухгалтеру можно в теме форума «требование по расчету по страховым взносам».

P.S. Безусловно, это еще не все вопросы, которые могут возникнуть у налоговиков в ходе камеральной проверки РСВ.

Продолжение следует…

>Как ответить на требование ФСС: образцы пояснений

Подача отчёта в ФНС, чтобы не появлялась ошибка «Структура файла обмена не соответствует требованиям формата»

После установке она нуждается в некоторых настройках: предоставлении вашего статуса, личных данных как ИП или информацию о своём предприятии.

Когда настройка завершится, нужно нажать вверху на кнопку «Документы» и выбрать пункт «Налоговая отчётность».

Требуется также указать тип отчётности в списке, который будет предоставлен далее:

- Довольно часто встречается именно упрощённая форма отчётности. На её примере и рассмотрим сдачу отчёта.Попадая на страницу с формой, нам нужно будет заполнить всего три страницы. Если вам в процессе нужно будет добавить страницу, наведите курсор на пункт 2.1 и выберите «Добавить раздел»;

- Чтобы ошибка 0300300000 не появлялась, необходимо загрузить последнюю версию программы и внимательно заполнять форму с данными. Заполняем соответствующие пункты, добавляя необходимую информацию для исправления проблемы;

- Сохраните документ при помощи кнопок интерфейса. Также требуется идентификатор налогоплательщика, который можно получить на сайте nalog.ru. Для этого вам нужно пройти регистрацию, если ещё нет аккаунта на сайте;

- Перед загрузкой отчётности необходимо предоставить файл сертификата. Он находится в программе КриптоПро на вашем компьютере. Откройте в ней папку «Личное», «Сертификаты» и выберите его в списке. Во вкладке «Состав» нужно нажать на кнопку «Копировать файл», а на сайте вставить его и отправить;

- Когда идентификатор будет выдан (обычно через сутки) вы сможете применить его в своём отчёте;

- Когда он полностью будет готов, следует перейти в раздел сайта для отправки декларации, выбрав соответствующий раздел. И отправить его.

Отчетность значительно усложняется, если декларация должна включать работников (зарплаты и т.д.) и наоборот, более простой отчёт с данными без работников. Нередко пользователи сталкиваются с ошибками ещё до момента перехода на страницу сдачи отчётности. Они также могут появляться по разным причинам.

Код ошибки: 0400400017 в расчете по страховым взносам — как исправить

После отправки в ФНС отчёта «Расчёт по страховым взносам» налоговая может сообщить о найденной в отчёте ошибке 0400400017. Последняя сопровождается сообщением « Нарушено условие равенства… ». Обычно это связано с выявленными налоговой службой несоответствием между показателем общей годовой суммы, и суммой за первые 9 месяцев, к которой добавлена сумма за оставшиеся 3 месяца года (IV квартал). Давайте разберёмся, как исправить данную ошибку при подаче отчётности по страховым взносам.

- Почему возникает ошибка при калькуляции страховых взносов

- Как исправить ошибку 0400400017

- Заключение

Почему возникает ошибка при калькуляции страховых взносов

Обычно данная ошибка возникает при подаче отчёта «Расчёт по страховым взносам» в соответствующее отделение налоговой инспекции. Массовое появление ошибки в подаваемой отчётности датируется началом 2018 года, что связано с письмами ФНС от 13 января 2017 № ГД-4-11/25417@ и от 29 января 2017 N ГД-4 11/27043@ о применении новых контрольных соотношений.

Кроме вышеупомянутого текста ошибки, в тексте сообщения также присутствует указание на выявленную автоматическим комплексом ФНС сумму разницы, к примеру:

![]()

В данном случае сумма в гр.1. стр. 030 (сумма выплат сотрудникам за весь год) автоматически сравнивается с суммой указанной в гр.2 стр.030 (сумма выплат за 4 квартал) + значение графы 210 за прошлый период, обычно 9 мес. (обычно подтягивается из базы ФНС). Если программа выявляет разницу, бухгалтер получает ошибку 0400400017.

Если в графе 1 значение больше, тогда, вероятно, в предыдущих периодах не показано в разделе 3 графе 210 необлагаемое пособие (пособие сотрудникам, которые находятся в отпуске по уходу за ребёнком до полутора лет). Ранее раздел 3 мог не заполняться по указанным сотрудникам, так как пособия до полутора лет не облагаются взносами в ПФР. При подаче же данного отчёта в графе 1 упомянутое необлагаемое пособие может быть учтено.

Также описание к ошибке может иметь более абстрактную текстовую форму:

![]()

Давайте разберёмся, как решить ошибку при подаче отчётности.

Как исправить ошибку 0400400017

Решение ошибки по расчету страховых взносов может состоять в выполнение ряда нижеизложенных пунктов:

- Ещё раз тщательно и скрупулезно проверьте все поданные вами данные на актуальность . Актуальными считаются данные, поданные и принятые в ФНС, с учётом всех проведённых корректировок;

- Сделайте и сдайте в налоговую корректировку по недостающим сотрудникам в разрезе прошлых кварталов в третьем разделе;

- Используйте программу «Tester» для выявления несоответствий . Установите программу на ваш ПК, и проверьте ваши показатели её содержимым. В программе может присутствовать детальное описание выявленных несоответствий;

- Позвоните в налоговую инспекцию и проконсультируйтесь с вашим налоговым инспектором . При наличии определённой доли везения вам укажут на причины ошибки, а не отделаются общими фразами и советом решать проблему самим.

Если после отправки корректировки вы получите отрицательный протокол, не стоит бить в набат. У вас будет ещё 5 дней на отправку корректировок, в которых устранено выявленное несоответствие (Ст. 431 НК). Если же спустя указанные 5 дней расхождения не будут устранены, предприятие может ждать штраф.

Заключение

В нашем материале мы разобрали, в чём заключается код ошибки: 0400400017 в расчете по страховым взносам, и как можно её исправить. Рекомендуем проверить подаваемые показатели программой «Тестер», выявить суть расхождения, а потом отправить уточняющую корректировку в ФНС. Также может помочь непосредственное обращение в налоговую службу. Но в этом случае следует надеяться лишь на счастливое стечение обстоятельств, так как сами налоговые инспекторы часто не в курсе специфики всех возникающих в отчётах проблем.

Ошибка 0400400011 в РСВ — «Нарушено условие равенства значения суммы страховых взносов»

Иногда расчет по страховым взносам возвращается от налоговиков с ошибкой 0400400011, которая свидетельствует о нарушении условия равенства значения суммы страховых взносов. В этом случае необходимо исправить отчет и направить его повторно.

Причины ошибки по РСВ 0400400011

При наличии ошибки 0400400011 в расчете по страховым взносам налоговики не объясняют ее причины. Необходимо самостоятельно разобраться, в чем содержится несоответствие, исправить РСВ и подать его в установленные законом сроки. При просрочке сдачи отчетности налоговая инспекция штрафует компанию минимум на 1 тыс. руб. вне зависимости от причины опоздания.

Согласно Письму ФНС РФ от 27.12.2017 г. № ГД-4-11/27043@ налоговики проверяют расчет по страховым взносам в автоматическом режиме при помощи специальной программы, анализирующей контрольные соотношения. Если в РСВ содержатся ошибки, то она формирует и направляет хозяйствующему субъекту соответствующее уведомление. В соответствии с этим инспектор не всегда может ответить на вопрос, по какой причине отчет отклонен, а также в каком разделе и по какой конкретно строке содержатся ошибки.

Определить причину ошибки самостоятельно можно по первым 3-м числам из кода, поскольку в ФНС установлены классы нарушений. Ниже представлена таблица с расшифровкой классов ошибок по первым трем числам из кодировки:

Первые три цифры из кода ошибки

Класс ошибки

010

нарушили порядок представления отчетности

020

указали неправильное имя файла у отчета

030

отчет не прошел форматный контроль

040

отчет не прошел логический контроль

050

данные из отчета не прошли проверку по справочникам

На практике выявлены частые причины появления ошибки 0400400011 в РСВ, связанные с нарушением условия равенства значения суммы страховых взносов. К ним относятся такие моменты:

- в разделе 3 указаны неверные СНИЛС сотрудников;

- у нескольких работников указан один и тот же номер СНИЛС;

- суммы взносов в некоторых графах округлены до значения без копеек, в соответствии с чем происходит несовпадение сумм из раздела 1 и раздела 3.

Данный тип ошибки может появиться также в том случае, если ПФР передал в налоговую инспекцию неверные номера СНИЛС.

Способы исправления ошибки 0400400011 в РСВ

Для исправления ошибки 0400400011 в РСВ, когда нарушено условие равенства значения суммы страховых взносов, необходимо проверить персональные сведения по сотрудникам. Они содержатся в разделе 3 РСВ. Для этого можно использовать интернет-сервис, расположенный на официальном сайте ФНС. По итогам проверки будет понятно, правильные ли сведения включены по работникам в РСВ или нет. Как правило, ошибки касаются неверного внесения ФИО, данных паспорта и СНИЛС.

На втором этапе нужно сравнить суммы страховых взносов, содержащихся в разделе 1, с суммами, входящими в раздел 3. Если равенство отсутствует, необходимо проверить:

- правильно ли рассчитана общая сумма в разделе 1;

- все ли работники включены в раздел 3;

- верно ли определены страховые взносы по каждому конкретному сотрудники и все ли выплаты учтены при расчете.

После внесения всех исправлений в РСВ отчет необходимо повторно проверить через специальные программы или сервисы, а затем направить файл в налоговую инспекцию.

Сроки исправления ошибки 0400400011

При получении уведомления от налоговой инспекции о наличии ошибки 0400400011 в РСВ необходимо внести изменения в расчет и направить его повторно. Срок отправки зависит от того, каким образом компания отчитывалась изначально.

Если РСВ сдавался в электронном виде, то организация должна направить корректировочный РСВ в срок не позднее 5-ти дней с момента получения налогового уведомления. Если РСВ сдавался в бумажном виде, то данный срок увеличен до 10 дней (в соответствии с п. 7 ст. 431 НК РФ).

Если компания уложилась в данный срок, то датой представления РСВ считается дата передачи отчетности в первый раз, и штрафа за опоздание не будет. Если компания не уложилась в данный срок, то считается, что отчетность представлена с просрочкой, и налоговики начислят штраф в размере 5% от суммы взносов, которую она должна перечислить по РСВ. Минимальный размер штрафа составляет 1 тыс. руб.

В видео-материале представлена информация об особенностях заполнения РСВ в 2018 году:

Мрт ПОП помогите понять

Светлана, Томск

804 просмотра

21 мая 2020

разъясните, пожалуйста результаты мрт . На серии мрт томограмм взвешенных по Т1 и Т2 в двух проекциях визуализирован поясничный отдел позвоночника и центральные отделы крестца. поясничный лордоз сглажен. Левосторонний сколиоз. Высота межпозвонковых дисков L3-S1 снижена. Сигналы по Т» межпозвонковых дисков исследуемой зоны неравномерно снижены, в наибольшей степени на уровне L1/L2, L3-L5. задние протрузии дисков: -L1/L2, медиально_парамедианная правосторонняя, размером до 0,3 см, распространяющаяся в правое межпозвонковое отверстие без сужения их просвета, слегка деформирующая прилежащие отделы дурального мешка. -L3/L4, диффузная, размером до 0.2-0,3 см, распространяющаяся в межпозвонковые отверстия с обеих сторон, с умеренным сужением их просвета до 0,1-0,2 см. L4/L5, диффузная, размером 0,2-0,3 см ,распространяющаяся в межпозвонковые отверстия с обеих сторон с сужением их просвета до0,1-0,2 см, слегка деформирующая прилежащие отделы дурального мешка. -L5/S1неравномерно диффузная, размером до0,3 см, распространяющаяся в межпозвонковые отверстия с обеих сторон с сужением их просвета до 0,3 см, слегка деформирующая прилежащие отделы дурального мешка. Желтые связки не утолщены. Отмечается умеренная деформация суставных форсеток дугоотросчатых суставов L3-S1. За счет отмеченных выше изменений межпозвонковые отверстия деформированы, умеренно сужены на уровне L4-S1/ Просвет позвоночного канала деформирован, сагитальный размер сужен на уровне диска L5/S1 до 1.3 см, на остальных уровнях сохранен. Сигнал от структур спинного мозга ( по Т! и Т2) не изменен. В теле L4 позвонка определяется участок изменения интенсивности сигнала( неоднородно снижен по Т1 и по Т2, повышен на STIR , тело позвонка не деформировано, не снижено по высоте. Изменение сигнальных характеристик поперечного и суставного отростков L5 позвонка справа и боковых масс S1 справа(неоднородно снижен по Т1, повышен по Т2 и STIR) , вероятно за счет отека ( воспалительных изменений?) Форма и размеры тел остальных позвонков исследуемой зоны обычные, признаки дистрофических и реактивных изменений в телах позвонков( изменения Modic2(жировая дистрофия), Modic3 (склеротические изменения)Хронические болезни: С56. с 2022г. умеренно диференцированная цистаденома яичника. удалены матка, яичники, сальник, 6 курсов химиятерапии.мрт омт в норме. СА 125 -10 ( норма до 35) май 2020

Вопрос закрыт

спина

боль

позвонок

Как исправить ошибку 0400400011 при нарушении условия равенства сумм страховых взносов в расчете по страховым взносам?

На плательщиков страховых взносов возложена обязанность по представлению в налоговые органы расчета по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ).

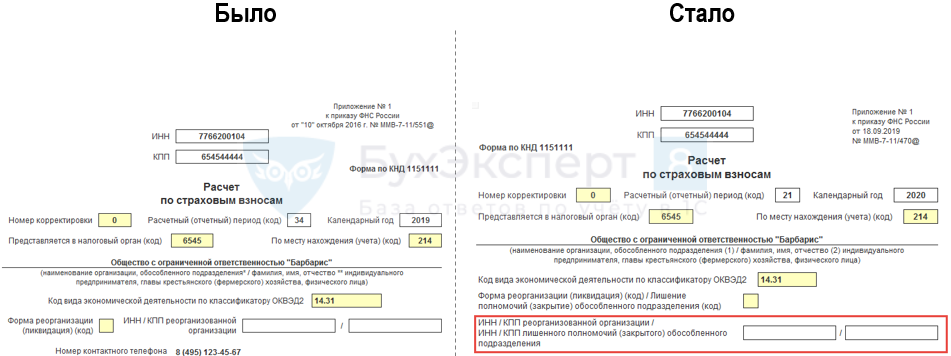

Начиная с I квартала 2020 г. расчет представляется по форме, утвержденной Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (п. п. 2, 3 данного Приказа).

Также установлены требования о необходимости соответствия суммовых показателей, служащих основанием для исчисления страховых взносов (в частности, суммы выплат и иных вознаграждений в пользу физических лиц, базы для исчисления страховых взносов на обязательное пенсионное страхование в пределах установленной предельной величины, суммы страховых взносов на обязательное пенсионное страхование, исчисленных исходя из базы для исчисления страховых взносов на обязательное пенсионное страхование, не превышающей предельной величины), в целом по плательщику страховых взносов этим же показателям по всем физическим лицам (абз. 2 п. 7 ст. 431 НК РФ).

Контрольные соотношения показателей формы расчета по страховым взносам приведены в Письме ФНС России от 07.02.2020 № БС-4-11/2002@.

При обнаружении налоговым органом в расчете несоответствий в данных показателях расчет будет считаться непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), будет сообщено в соответствующем уведомлении (абз. 2 п. 7 ст. 431 НК РФ).

В целях информирования плательщиков страховых взносов о выявленных несоответствиях в уведомлении отражаются коды ошибок с детальной расшифровкой соответствующих расхождений, в том числе с указанием строк расчета и суммовых значений.

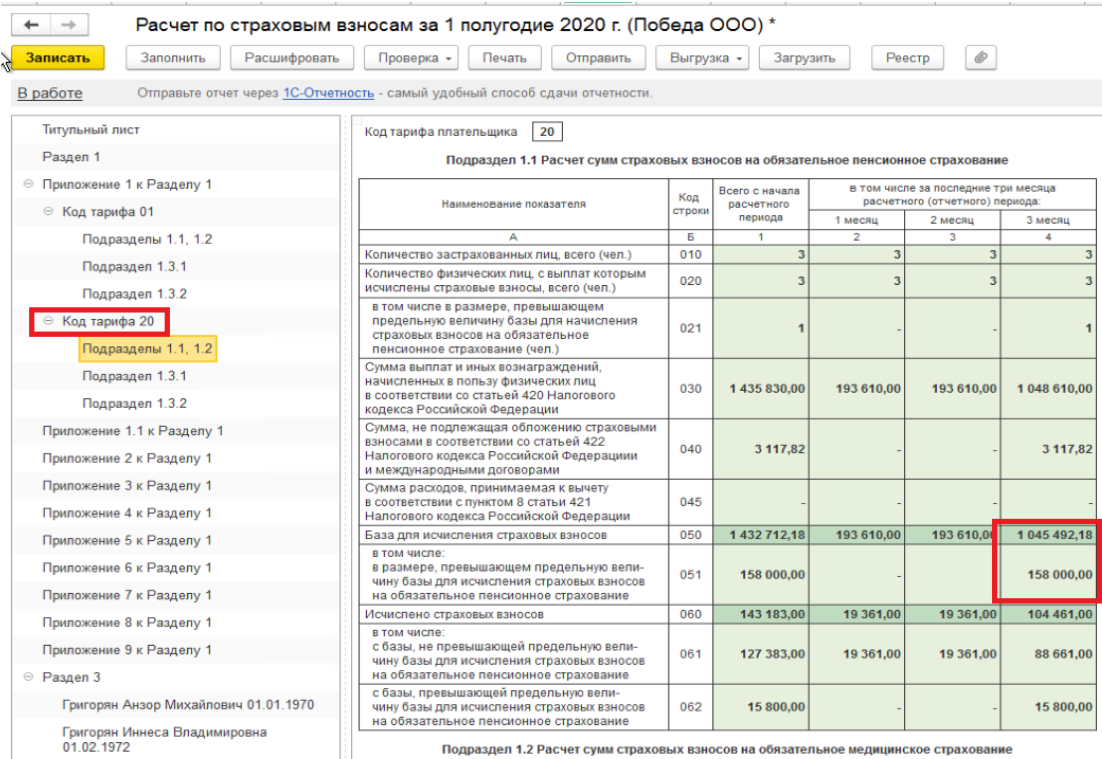

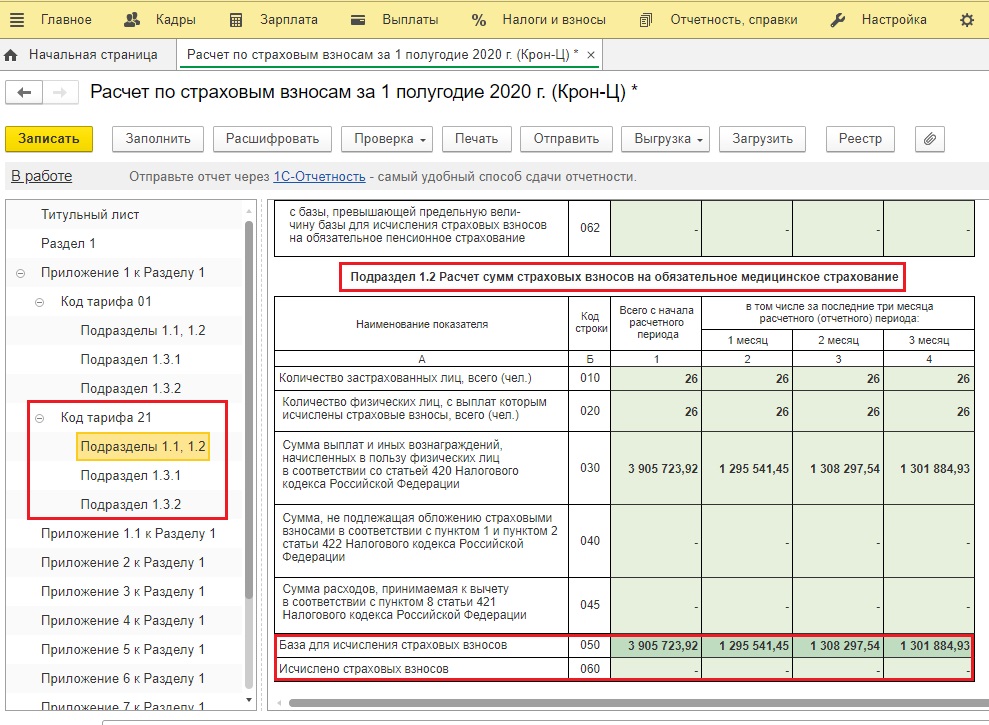

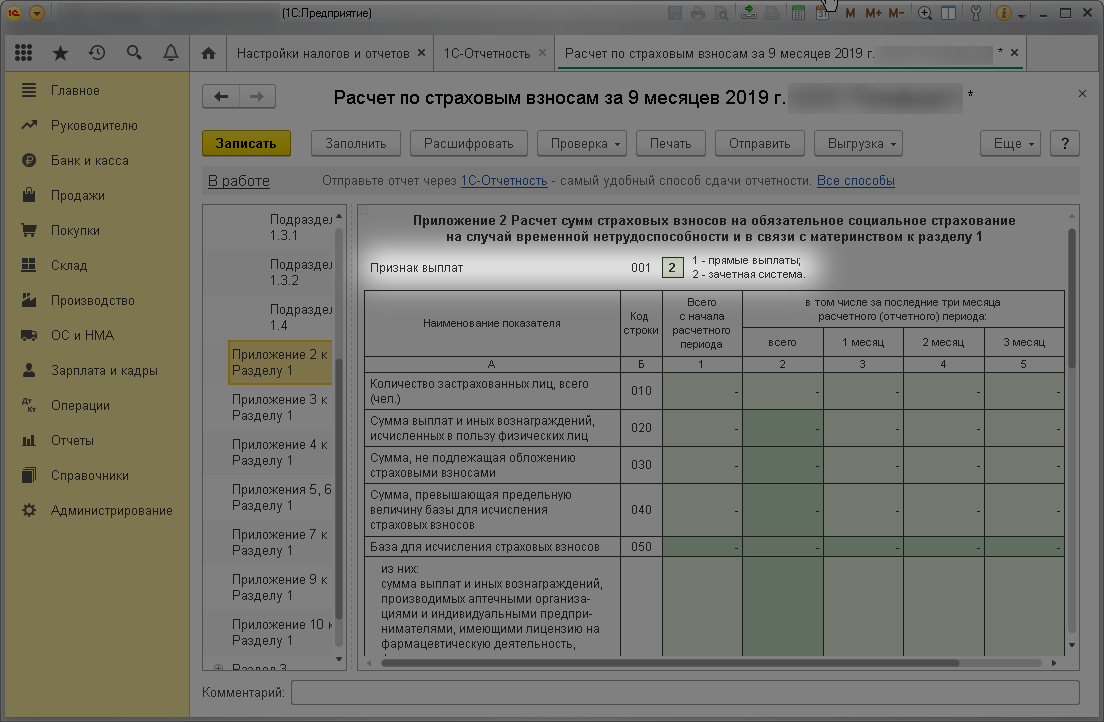

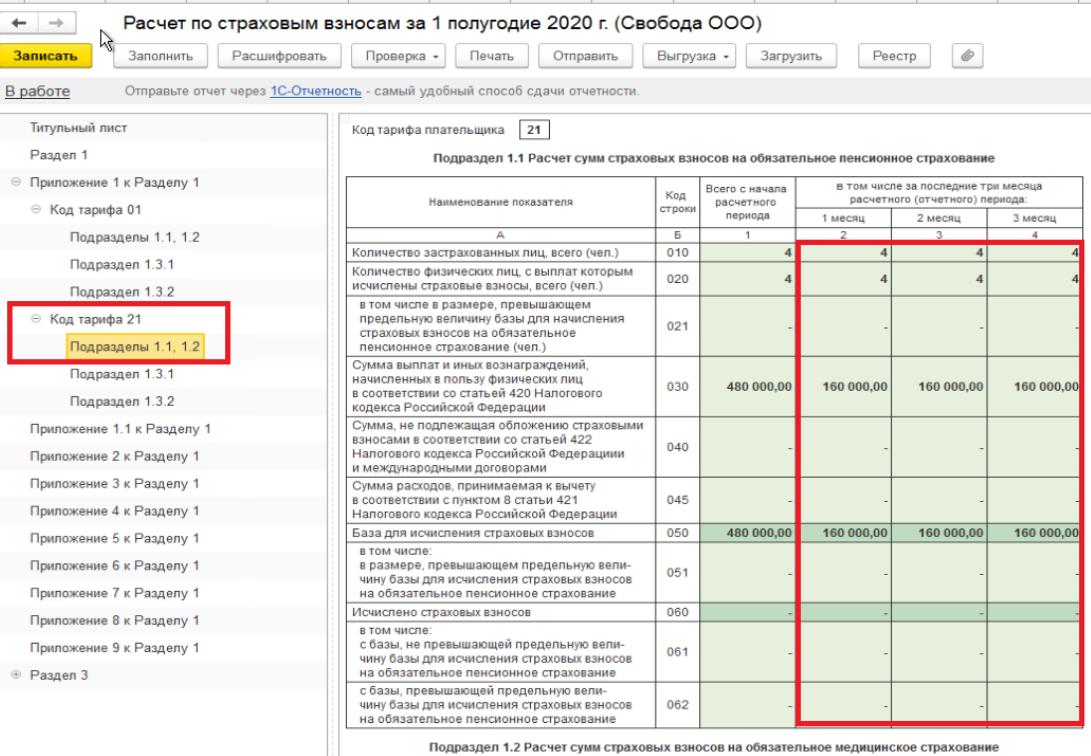

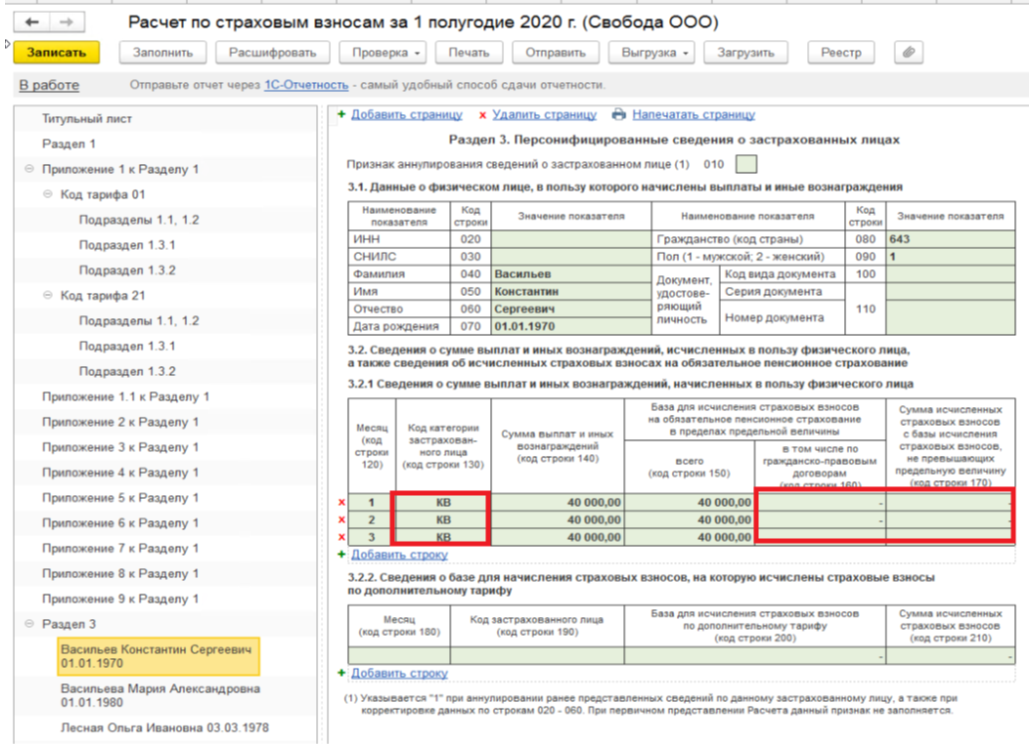

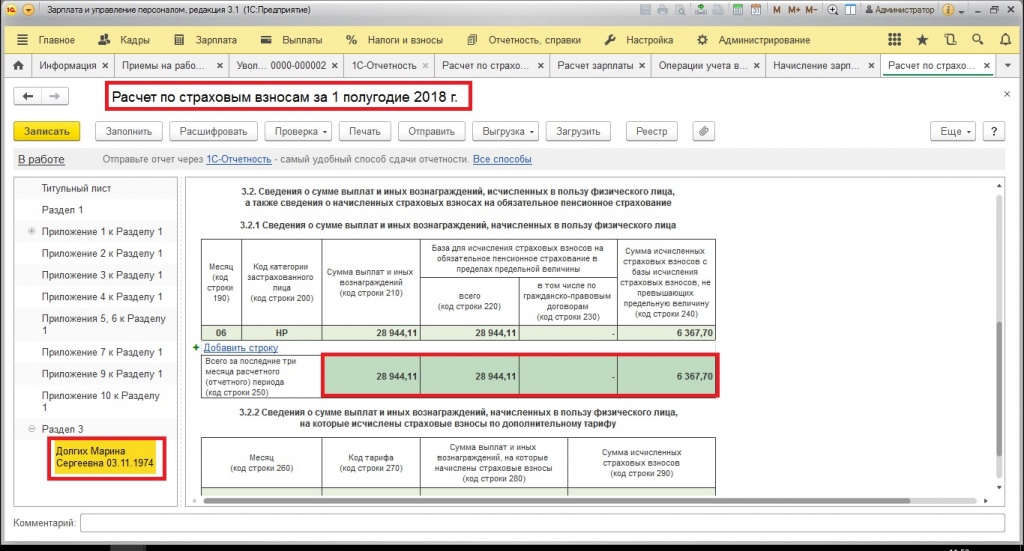

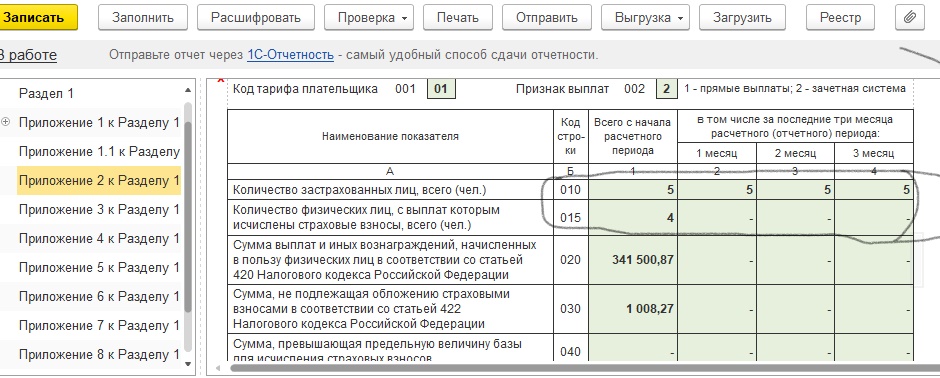

В частности, при направлении уведомления с кодом 0400400011 плательщику указываются расхождения в расчете по страховым взносам в суммах значений по графе 1 строки 061 подраздела 1.1 Приложения 1 к разд. 1 по значению поля 001 и Σ граф 2, 3, 4 строки 061 + Σ строк 170 (1, 2, 3-й месяцы поп) подраздела 3.2.1 (Письмо ФНС России от 07.02.2020 № БС-4-11/2002@).

Данный вид ошибки означает, что плательщиком не соблюдены условия о соответствии общей суммы исчисленных страховых взносов с начала расчетного периода с базы, не превышающей предельной величины, в целом по плательщику сумме исчисленных страховых взносов с начала расчетного периода по каждому физическому лицу за соответствующий месяц с базы, не превышающей предельной величины.

Плательщик страховых взносов обязан в пятидневный срок с даты направления в электронной форме уведомления (либо десятидневный срок с даты направления уведомления на бумажном носителе) представить расчет, в котором устранены выявленные налоговым органом несоответствия. В таком случае датой представления указанного расчета будет считаться дата представления расчета, признанного первоначально непредставленным (абз. 3 п. 7 ст. 431 НК РФ).

Обратите внимание! Непредставление расчетов в установленный срок может повлечь привлечение к налоговой ответственности (п. 1 ст

119 НК РФ), а также явиться основанием для приостановления налоговым органом операций по банковским счетам плательщика в соответствии с п. 3.2 ст. 76 НК РФ.

Получайте свежие нормативные акты в удобном формате! Загрузите бесплатное приложение «Нормативные акты для бухгалтера» для Windows!

Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

При сменном графике работ встречаются месяца, когда отработанное время по графику меньше, чем установлено производственным календарем.

При этом в законодательстве установлено, что если сотрудник в учетном периоде отработал все положенное по графику время полностью, но при этом образовалась недоработка, то это – вина работодателя. Такая недоработка должна быть оплачена исходя из среднего заработка сотрудника.

Типового механизма для расчета недоработок в ЗУП не предусмотрено. В интернете попадалось описание решения проблемы, при полностью отработанном времени по графику. В ситуациях, когда сотрудник часть месяца был в отпуске или командировке, предложенное решение не работает.

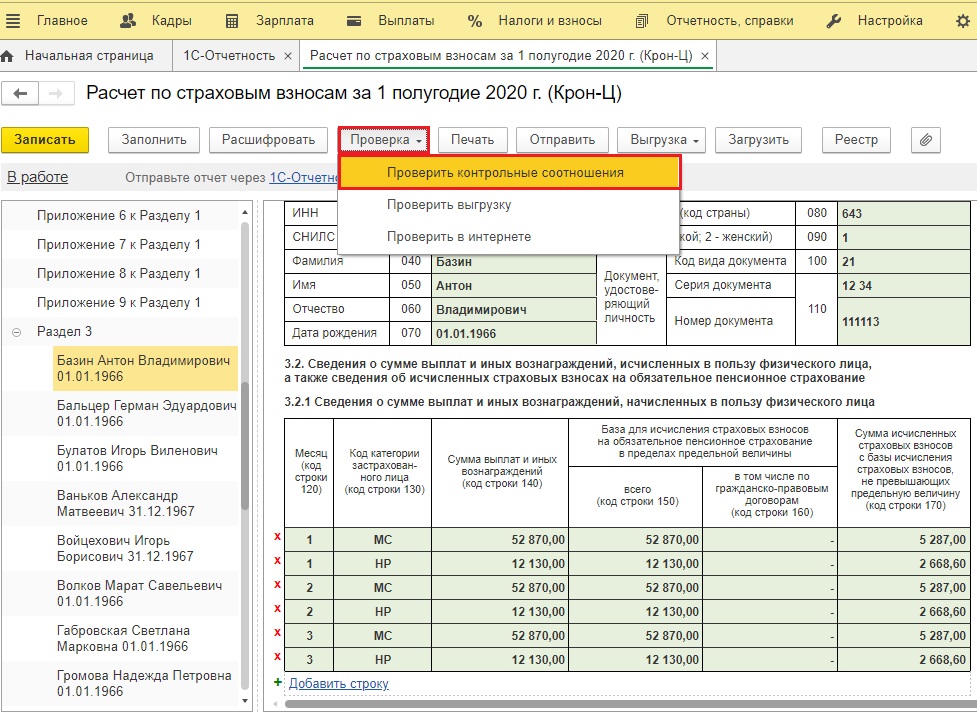

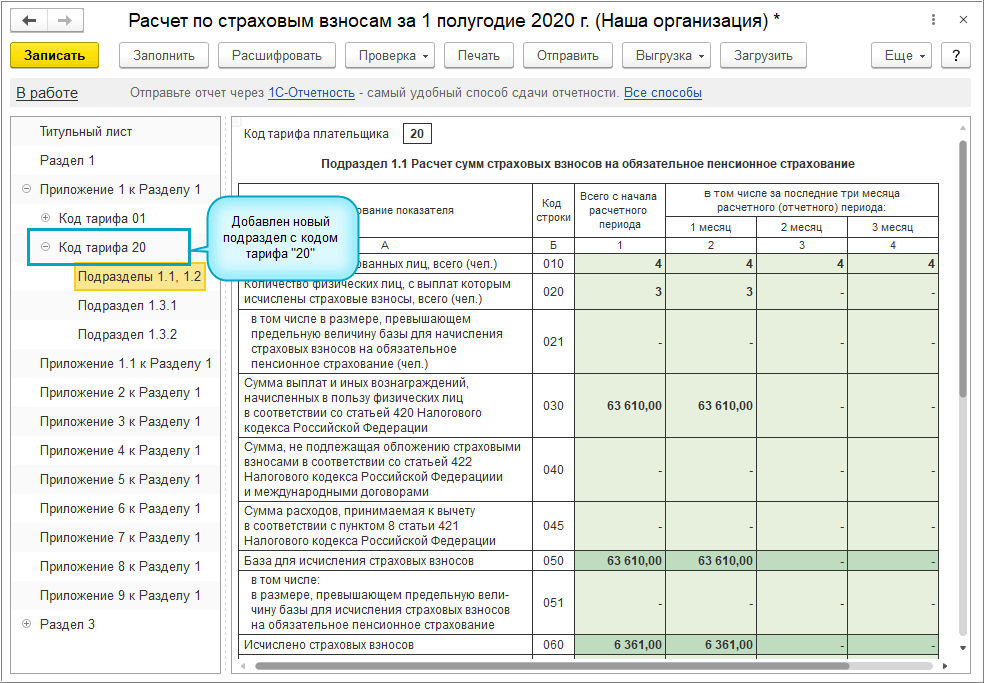

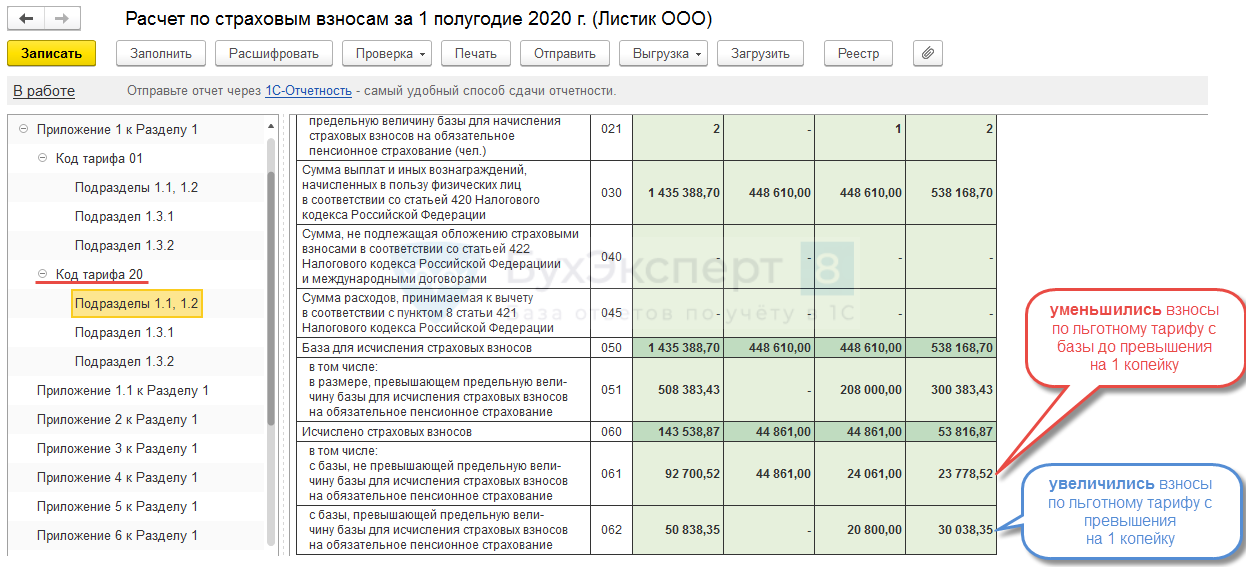

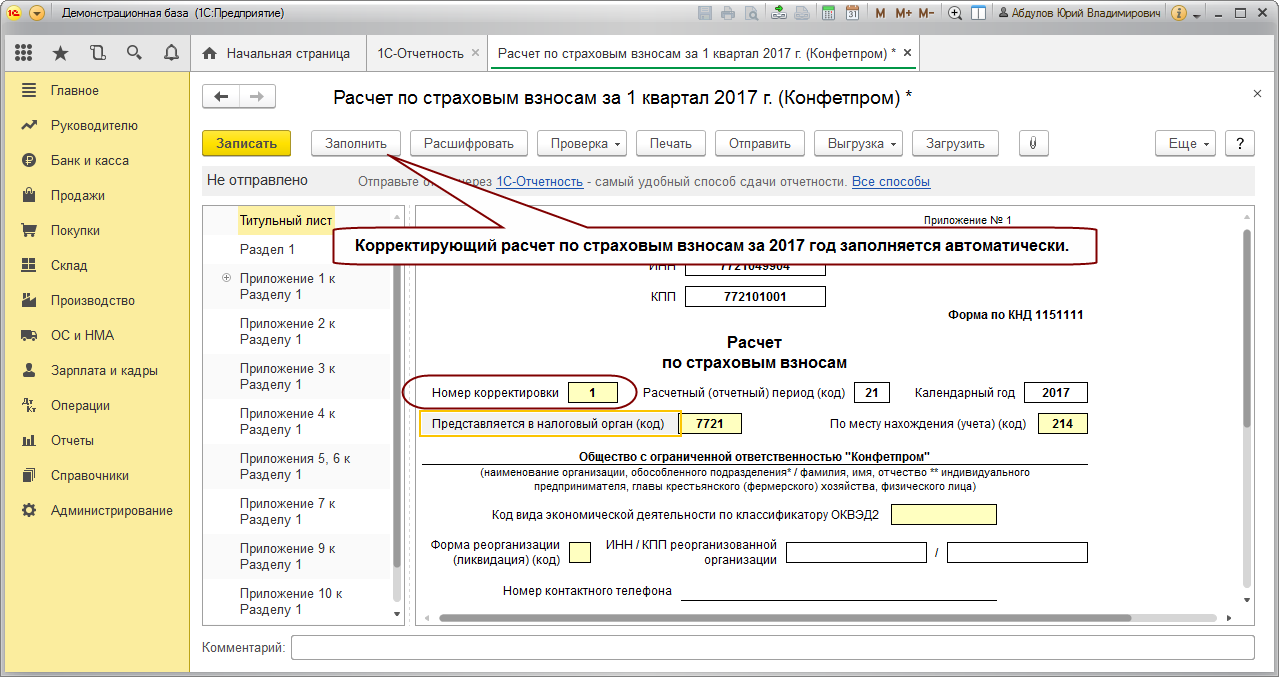

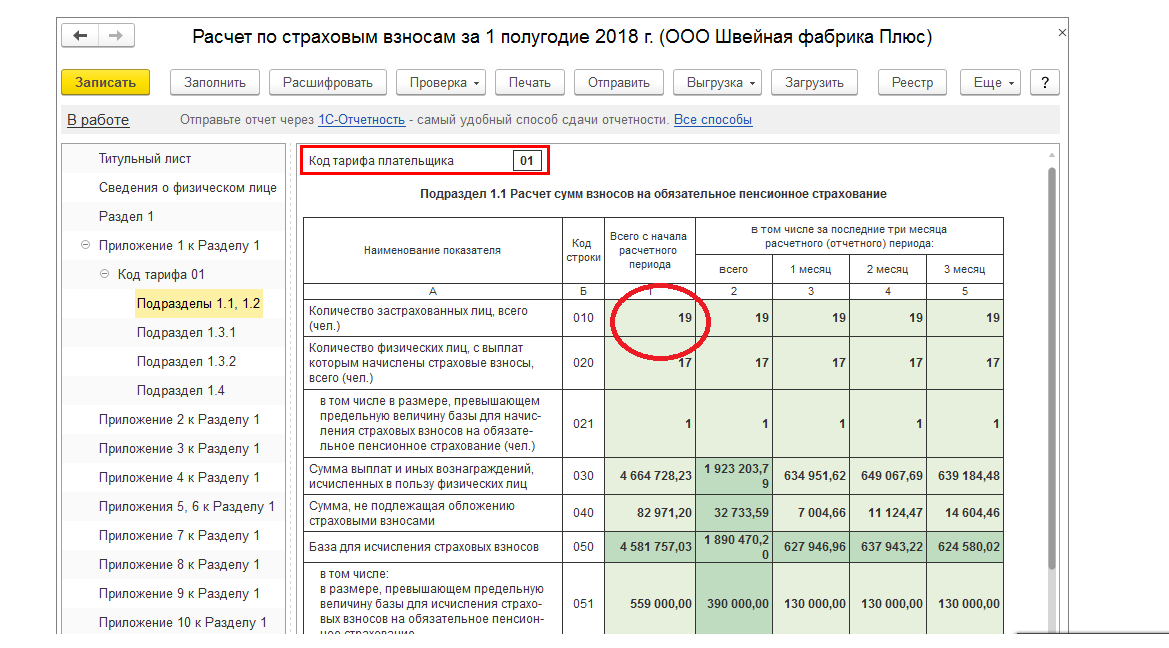

Расчет по страховым взносам: нарушено условие

Внимание

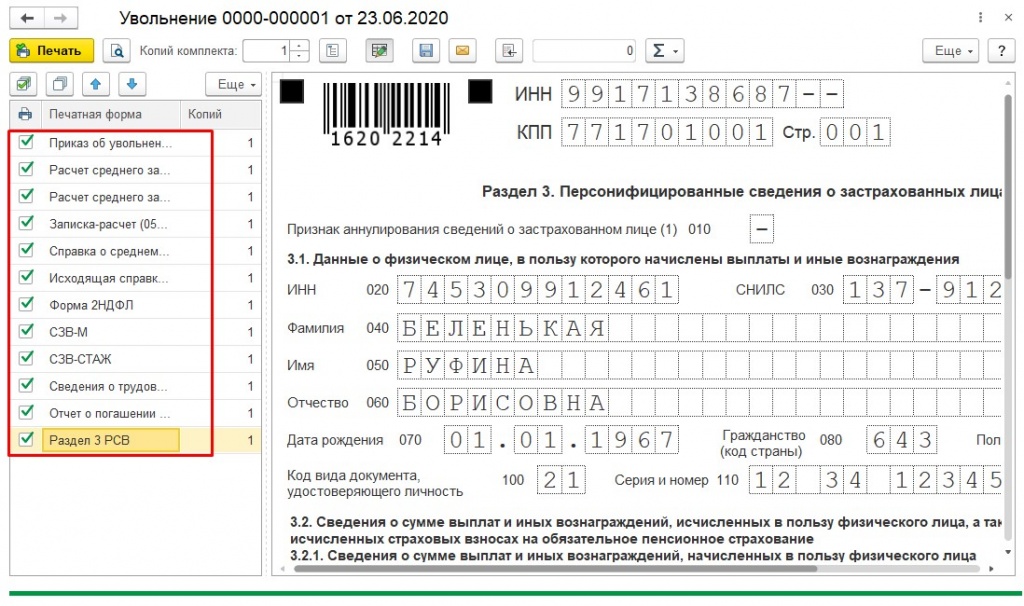

А в строках 190 – 300 подраздела 3.2 расчета во всех знакоместах проставьте «0»;

одновременно по этим же физлицам заполните подраздел 3.1 расчета. На этот раз укажите правильные персональные данные. В строках 190 – 300 подраздела 3.2 расчета приведите верные показатели.

Ошибка не затрагивает индивидуальные сведенияЧтобы уточнить сведения о застрахованных физлицах, за исключением персональных данных, уточненный расчет надо заполнить так:

если в первоначальном расчете отразили не всех физлиц, то в уточненку включите раздел 3 со сведениями в отношении этих физлиц.

если представили лишние сведения о застрахованных лицах в первоначальном расчете, то в уточненку включите раздел 3 со сведениями этих физлиц. Только в строках 190 – 300 подраздела 3.2 расчета во всех знакоместах проставьте «0».

Часто задаваемые вопросы

Вопрос №1 Что представляет собой ошибка 0400400011 в расчете по страховым взносам?

Ответ: это уведомление, которое налоговые органы после проверки отчетности направляют налогоплательщику, и оно означает, что отчетность не принята налоговым органом.

Вопрос №2 Какие могут быть причины возникновения ошибки 0400400011 в расчете по страховым взносам?

Ответ: При получении страхователем уведомления от налоговой инспекции с указанием ошибки 0400400011 в расчетах страховых взносов, то причин данной ошибки может быть очень разнообразным, а именно это касается логических проверок. И так такими причинами могут быть: неверно отражены показатели, а именно имеются отрицательные данные, этого не должно быть; идет не соответствие между несколькими формами отчетности; в расчете не проходят проверку СНИЛС и ФИО страхователя, так как они не соответствуют друг другу. И так далее, этих расшифровок может быть очень много.

Вопрос №3 Имеются ли какие не будь способы проверки расчета по страховым взносам перед тем как отправит налоговой инспекции?

Ответ: Перед тем как отправить расчет по страховым взносам в налоговую инспекцию имеются различные инструменты и сервисы для предварительной проверки до отправки в налоговую инспекцию. И так такими инструментами и сервисами могут быть: CHECKXML+2НДФЛ 2017, «TESTER», «Налогоплательщик ЮЛ», «Контур», «Проверка отчетов онлайн для пользователей сайт «Бухонлайн», и другие инструменты;

Вопрос №4 В течении какого времени необходимо предоставить расчет по страховым взносам, если налоговая инспекция прислала уведомления об отказе о принятии с ошибкой 0400400011?

Ответ: Для того, что бы налоговая инспекция не предъявила штрафные санкции за не своевременное предоставление расчета по страховым взносам после отправки страхователю ошибки 0400400011 отведено определенное время, а именно: 5 дней только в том случае, если связь между фондом и работодателем поддерживается по ТКС и так же 10 дней, если представление расчета и отправка уведомления налоговиками происходят на бумажных носителях.

Вопрос №5 Какую ответственность понесут страхователи, если они своевременно не отреагируют на исправление ошибки 0400400011 в расчете по страховым взносам?

Ответ: Если страхователь своевременно не отреагирует на исправление ошибки 0400400011 в расчете по страховым взносам, тогда он может получить или предупреждение на должностных лиц от налоговой инспекции и они ему выставят штрафные санкции, размер которых составляет: 5% от суммы неуплаченного страхового взноса за каждый полный или не полный месяц, максимальный размер составляет 30% от неуплаченной сумма, а минимальный 1000 рублей. Так же если срок просрочки составляет более 10 дней, тогда налоговая инспекция вправе заблокировать расчетный счет в банке, и тогда нарушитель ничего не сможет отправить со своего расчетного расчета.

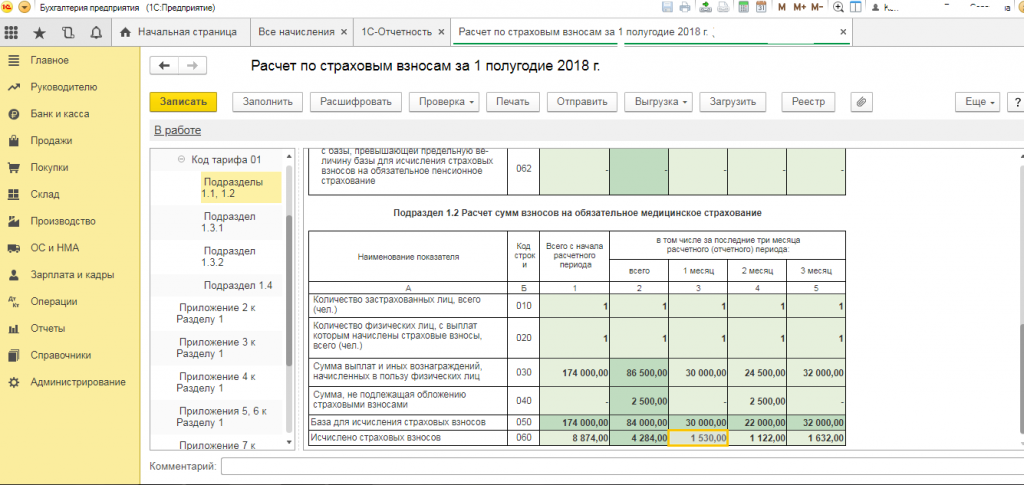

Как исправлять ошибки в Расчете по страховым взносам 2018

![]()

Несовпадение общих и частных показателей по страховым взносам — основная причина отказа в приеме РСВ 2018 налоговиками. Здесь мы расскажем о том, какие ошибки встречаются чаще всего, как их найти и исправить.

Расчет по страховым взносам вызывает у бухгалтеров немало вопросов при заполнении, соответственно, не исключены и ошибки. Разберемся, по каким причинам налоговики могут забраковать поданные сведения, а также как и в какие сроки представить уточняющий РСВ 2018.

Программа “БухСофт” формирует все налоговые декларации и расчеты в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС. Вы можете проверить отчет сформированный как в “БухСофт”, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить отчет

Основные ошибки РСВ 2018

Несовпадение общих и частных показателей по страховым взносам — основная причина отказа в приеме Расчета налоговыми инспекторами

Так, при составлении сведений за 2018 год особое внимание акцентируйте на том, чтобы показатели в Разделе 1 соответствовали данным в Разделе 3 Расчета

Налоговики не примут Расчет (сведения будут считаться непредставленными), если совокупная сумма взносов не сойдется с суммами исчисленных взносов на страхование по каждому сотруднику. Отказом послужит и неверное указание персональной информации о сотрудниках (паспортные данные, номера СНИЛС).

При обнаружении ошибок и неточностей компании и предприниматели должны подать уточненку расчета по страховым взносам 2018.

И хотя до представления сведений есть еще достаточно времени (Расчет за 2018 год нужно направить налоговикам не позднее 30 января 2019 года), рекомендуем не откладывать их подготовку в долгий ящик.

Так у вас будет время на исправление ошибок и подачу уточненки в установленные сроки.

См. правильный расчет по страховым взносам за 4 квартал 2018 года (образец заполнения).

Когда уточненка по взносам обязательна?

Расчет нужно представить в ИФНС по месту учета компании или ИП, уточняющие сведения подаются туда же. При этом исправленный документ следует направить налоговикам по форме, актуальной для периода расчета, в котором потребовались корректировки. Например, за I квартал 2018 года уточненка подается по форме, действующей в 2018 году.

Подача корректировочных сведений обязательна:

- при выявлении ошибки, повлекшей занижение суммы взносов к уплате;

- при неверном заполнении персональных данных сотрудников;

- при выявлении отсутствия или неполноты необходимых к представлению сведений.

Стоит отметить, что не все описки и ошибки в Расчете обязательно влекут за собой наложение штрафных санкций на отчитывающегося страхователя.

Так, если ошибка РСВ 2018 не стала причиной изменения расчетных результатов, и если имело место завышение сумм к уплате, уточненка подается по желанию страхователя, штрафа за это не последует.

Однако, не представив исправленный Расчет, в будущем при сверке квартальных Расчетов и при необходимости получения справки об отсутствии задолженности страхователь может столкнуться со сложностями и лишними вопросами налоговиков.

Но если ошибочно внесенные сведения в итоге уменьшили размер страховых платежей — корректирующий Расчет нужно направить в Налоговую обязательно. Такая уточненка по РСВ 2018 должна включать в себя заполненные с ошибками страницы и Раздел 3. Прочие листы уточняющего Расчета нужно приложить, если потребовались дополнения к поданным ранее сведениям.

Когда нужно представить уточненку Расчета по страховым взносам 2018

Выявив ошибку, не ждите уведомления от Налоговой об устранении неточностей или о назначении проверки по страховым взносам, подайте уточненку заранее. Это убережет вас от ненужных штрафов и начисления пеней (ст. 81 Налогового кодекса РФ в ред. Федерального закона от 03.07.2016 243-ФЗ).

Для срока подачи уточненки по РСВ 2018 действует общий порядок представления сведений по данной форме — до 30-го числа месяца, наступающего за периодом расчета (ст. 423 НК РФ). Необходимость уточняющей информации не продлевает этот срок.

Если уточненка при своей обязательности представления была подана позднее — штраф неизбежен.