Эффективные способы повысить шансы на одобрение ссуды

Перед тем как взять кредит, рекомендуем заранее определить свою платёжеспособность. Каждый банк на своём официальном сайте предоставляет калькулятор, с помощью которого можно рассчитать свои платёжные возможности, опираясь на тарифы займа. Потребительский кредит можно взять любому, поскольку банки его дают без поверки цели, указанной заёмщиком на этапе оформления.

Тем не менее для решения банка «одобрять» или «не одобрять» должно собраться достаточно фактов. Мы рекомендуем рассмотреть эффективные способы, которые помогут получить кредит:

- Чтобы получить потребительский кредит, рекомендуем обратиться в тот банк, с которым вы уже сотрудничаете: имеете карту, ранее оформляли рассрочку или есть открытый зарплатный счёт.

- Если вы планируете осуществить покупку в крупном магазине через оформление рассрочки – можно обратиться в филиал банка-партнёра. Во многих случаях в торговом помещении есть стойка заинтересованных банковских представителей.

- Многие финучреждения выдают займы по паспорту без рассмотрения дополнительной документации. Тем не менее наличие документов, подтверждающих платёжеспособность, официальное трудоустройство и прочее – будет только плюсом.

- Пользователи с плохой КИ также могут получить средства в долг – в таких случаях лучше заранее убедиться в том, что финучреждение заключает сотрудничество с такими пользователями. Также дважды в год вы можете подавать запрос в бюро на выдачу информации о состоянии своего кредитного рейтинга.

- Если плохая кредитная история стала причиной отказа сразу по нескольким заявкам – рекомендует сначала восстановить своё кредитное имя. Для этого можно оформить мелкий займ или карту с невысоким лимитом, затем погасить задолженность за короткое время.

Решить, что писать для получения кредита – задача не из простых, ведь важно учесть не только свои интересы, но и пожелания банка. Вышеперечисленные способы помогут заполнить запрос на выдачу займа с максимальной вероятностью на положительный ответ

Банки лучше дают кредит на обыденные цели, не имеющие отношение к аферам и личному обогащению.

Какие банки выдаются кредиты самозанятым

По специальной программе самозанятым дают кредиты на сегодняшний день только два банка: Россельхозбанк и МСП Банк. Рассмотрим их условия.

Россельхозбанк дает кредит самозанятым по программе «Новые возможности». Условия:

- сумма – от 30 тысяч до 300 тысяч рублей (до 750 тысяч для Москвы и Московской области);

- срок – от 6 до 60 месяцев;

- ставка – 13,5% (еще +4,5% при отказе от личного страхования).

Обязательные требования к самозанятым:

- среднемесячный доход от 28 тысяч рублей;

- возраст – от 23 до 65 лет;

- стаж самозанятого – от 6 месяцев.

Также обязательно нужна постоянная регистрация в регионе деятельности банка.

![]()

МСП Банк выдает кредиты самозанятым на таких условиях:

- сумма – до 500 тысяч рублей;

- срок – до 36 месяцев;

- ставка – 7,75%.

Принципиальных требований к доходу и возрасту самозанятого МСП Банк не предъявляет.

Однако на стадии оформления кредита может возникнуть сложность. Дело в том, что оформить такой заем можно только через онлайн-кабинет МСП Банка, а для регистрации в нем необходимо приложить усиленный ключ электронной подписи. Его можно получить в удостоверяющем центре, аккредитованном в Министерстве связи и массовых коммуникаций Российской Федерации. Перечень удостоверяющих центров доступен на официальном сайте министерства в разделе «Аккредитация удостоверяющих центров».

Сам кредит можно оформить здесь.

![]()

Что за контора «Кредитэкспресс финанс»

Это коллекторское агентство. Появилось оно в 1999 году и уже получило известность в 10 европейских странах.

Чем занимается агентство?

- Взыскивает задолженность. Причем взыскание осуществляется самыми эффективными методами, но с учетом этических, экономических норм;

- Обязательно учитывает репутацию клиента, который передает права на взыскивание задолженности;

- Обязательно соблюдает права заемщиков;

- Защищает переданную клиентом информацию и соблюдает строгую конфиденциальность;

- Оценивает существующую политику кредитования;

- Разрабатывает эффективные принципы взаимодействия с клиентами и правила составления договоров;

- Разрабатывает эффективные методики взаимодействия с должниками;

- Перекупает заведомо невыгодные и безнадежные сделки;

- Выкупает кредиты, т.к. имеет отлаженный механизм эффективных мер воздействия на заемщиков.

«Кредитэкспресс финанс» берет на себя все долговые обязательства, поэтому клиент, обратившийся к ним, получает максимальную прибыль, выгоду, не тратит свои силы, нервы и уверен в том, что его конфиденциальность нарушена не будет.

Сейчас открыто много коллекторских агентств, но только «Кредитэкспресс финанс» отличается от других агентств.

Чем оно отличается от других:

Осуществляет свою деятельность во всех сферах; Минимальный размер кредита в нем составляет всего 300 рублей; Для агентства неважно то, сколько заемщиков есть у фирмы. У фирмы может быть 10000 заемщиков, которые действуют в рамках одного договора; Агентство имеет прозрачную отчетность, в которой четко описывается порядок взаимодействия и этапы взыскания задолженности; В агентстве работают настоящие профессионалы. Каждый из них занимается своей деятельностью и знает обо всех этапах и нюансах; Должнику агентство предлагает несколько вариантов погашения задолженности

Этим оно мотивирует их быстро погасить имеющуюся задолженность. Причем комплекс данных мер обязательно согласовывается с человеком, который в агентство обратился

Каждый из них занимается своей деятельностью и знает обо всех этапах и нюансах; Должнику агентство предлагает несколько вариантов погашения задолженности. Этим оно мотивирует их быстро погасить имеющуюся задолженность. Причем комплекс данных мер обязательно согласовывается с человеком, который в агентство обратился.

Кто обращается в «Кредитэкспресс финанс»?

Это финансовые и кредитные организации, столкнувшиеся с лицами, которые не оплачивают свои долги, и не желают по ним платить. Благодаря «Кредитэкспресс финанс» у клиента сокращаются расходы, связанные с отсрочкой по уплате. Причем сотрудники коллекторского агентства советуют передать им полномочия уже после первого дня просрочки, и тогда все дальнейшие траты будут исключены.

Теперь поняв то, что это за фирма «Кредитэкспресс финанс» и, чем она занимается, стоит разобраться в том, кто такие коллекторы.

Это интересно: Что значит пролонгация кредита

Credexpress — что это за организация, можно ли банкам ей доверять

С точки зрения взаимодействия самой компании и банковских организаций, можно сказать то, что у нее есть богатый опыт. Ранее уже упоминался первый год работы компании, а именно 1999 год, а также большое количество стран, в которых представлены филиалы Credexpress. Около трех тысяч клиентов обращались в компанию за тем, чтобы ее представители отстаивали их интересы. С положительной стороны характеризует компанию ее распространение в десяти европейских странах. Дело в том, что для эффективной работы нужно понимать местную специфику.

Уведомление о визите от Creditexpress

Среди услуг, которые предоставляются агентством, отметить можно обслуживание кредитов, как основную. Популярностью пользуются и другие услуги, в частности, долговой мониторинг, что выражается в исследовании имущественного положения заемщиков. После такого исследования становится понятно, в какой срок должник может вернуть средства за кредитный займ. Также организация занимается и покупкой проблемных задолженностей, когда должник очень долго тянет с возвратом средств.

Используемые механизмы воздействия

Дать ответ на вопрос «Credexpress – что это за фирма?» можно только после изучения механизмов воздействия на должников. Связано это со спецификой работы агентства, так как на рынке достаточно организаций, которые не брезгуют ничем. Воздействие на должников происходит в «мягкой» форме, то есть, на первых этапах проводятся разъяснительные консультации. Специалисты, вместе с самим должником, прорабатывают возможные пути погашения долгов. Оказывается всяческая помощь информационного характера без психологического воздействия и прочих «грязных» приемов. Воздействие происходит не только с самими должниками, но и с кредиторами, в частности:

- Специалисты могут сформировать стратегию деятельности банковской организации, которая будет направлена на уменьшение количества должников.

- Может выполняться анализ уже выданных кредитов с целью понимания того, в каком направлении нужно двигаться.

Какими законами это регулируется?

Кредит и займ -принципиально разные понятие, регулирующийся разными законами, предоставляющиеся разными финансовыми организациями.

В России выдавать кредиты могут только банковские организации, потому что законодательством закреплена необходимость получения банковской лицензии для осуществления кредиторской деятельности.

Статья 4 ФЗ-No353 «О потребительском кредите» регулирует круг организаций и лиц, которые могут осуществлять деятельность по предоставлению потребительских займов. К ним относятся кредитные организации и некредитные финансовые организации в случаях, которые определены ФЗ об их деятельности.

В п.3 ст.3 ФЗ-No151 «О микрофинансовой деятельности» говорится, что выдавать займы физическим лицам могут не только кредитные организации, но и коммерческие организации в качестве одного из видов деятельности, но не единственного.

Таким образом, выдавать кредиты могут только банки, а займы — практически все. Разберем этот вопрос более детально по организациям.

Штрафы и судебная практика в отношении «КредитЭкспресс»

Выше мы упоминали, что агентство обозначено в реестре судебных приставов красным цветом. Это неспроста: так помечают компании, которые часто допускают нарушения в процессе взыскания. Здесь мы рассмотрим, какие дела нам удалось найти и какие нарушения допускает агентство «КредитЭкспресс».

Психологический прессинг на Калмыкии

Как сообщили в ФССП, женщина, которая к тому моменту уже пребывала на пенсии, обратилась в банк за кредитом. По каким-то причинам выплатить его не удалось, и образовалась задолженность.

Банк обратился за помощью к коллекторам «КредитЭкспресс», которые принялись названивать женщине по ее номеру телефона.

Звонки поступали очень часто, с явными нарушениями № 230-ФЗ. Также женщина получала на телефон уведомления о том, что к ней, возможно, применят уголовную и административную ответственность. Фактически ей угрожали изо всех сил.

Краткие выводы:

Запугивание административной или уголовной ответственностью со стороны коллекторов не стоит воспринимать всерьез. Если вы столкнулись с подобным, немедленно пишите жалобы в ФССП, но не впадайте в отчаяние. За долги по кредитам или микрозаймам вас не признают мошенником и не откроют на вас уголовное дело.

Подобные сказки некоторые коллекторы используют, чтобы морально продавливать впечатлительных должников. На самом деле, даже если коллекторы пойдут в полицию с заявлением о мошенничестве, их вежливо пошлют. Действительно, кредитное мошенничество существует, но простые люди, попавшие в сложную ситуацию, уж точно не имеют к нему отношения.

Введение в заблуждение в Красноярске

В мае, месяцем ранее, в АС в регионе обратились представители ФССП. Они составили административный протокол на организацию «КредитЭкспресс» и потребовали на основании этих материалов признать ее виновной в нарушении закона.

Судебными приставам удалось установить, что должник заключил с «МФО Займер» договор о предоставлении ссуды. Деньги так и не были возвращены. МФО уполномочило коллекторов заняться досудебным взысканием. Коллекторы отправили должнику голосовое сообщение, в котором не было сведений об агентстве (это нарушение), но была информация, которая вводила должника в заблуждение.

На основании изложенных фактов ФССП потребовала привлечь агентство к административной ответственности. Суд так и сделал — компанию обязали выплатить 55 тыс. рублей штрафа.

Краткие выводы:

Разберемся с загадочной трактовкой «введение в заблуждение». Как правило, под ней подразумеваются слова коллекторов о страшных последствиях неуплаты. Они не имеют отношения к реальности. В частности, это ситуации, когда агентство пугает человека привлечением к уголовной ответственности по статьям о мошенничестве. Или когда коллекторы говорят, что приедут оценивать и изымать имущество.

Помните, на самом деле никто у вас не арестует и не заберет имущество. Никто, кроме судебных приставов. Коллекторы пока к таковым не относятся. Реагируйте на угрозы правильно — не стесняйтесь жаловаться.

Страшные сказки в Костроме и штраф 100 тыс. рублей

Как сообщает региональный портал в Костроме, местный житель был должен финансовой организации, которая и передала его дело в «КредитЭкспресс». Коллекторы не стали церемониться и начали пугать должника СМС-ками. Они в красках рассказывали ему о тяжелых последствиях неуплаты. Это и стало причиной его обращения к судебным приставам.

Те провели административную проверку и обратились в арбитражный суд. Рассмотрев материалы, суд занял сторону ФССП, расценив действия взыскателей как психологическое давление. Компания была привлечена к административной ответственности и получила штраф в размере 100 тыс. рублей.

Краткие выводы:

Здесь мы наблюдаем ту же историю, что и в предыдущих делах. Коллекторы используют методики психологического прессинга, пугая людей уголовной ответственностью за просрочки.

Если вы столкнулись с подобным поведением взыскателей, немедленно запишите все выпады в вашу сторону. Далее составляем жалобу и обращаемся в ФССП. Также можно еще подать копию жалобы в Роскомнадзор. По вашему обращению обязательно будут приняты меры.

Никогда не слышал про банк «Пойдем» — что это за организация?

Банк «Пойдем» является уникальным синтезом классической банковской структуры и современного МФО. Он унаследовал признаки обеих форм кредитных организаций: возможность легкого получения займа и современные каналы кредитования, как в МФО, но при этом установлены относительно небольшие процентные ставки, как в стандартных банках.

Организация вышла на российский финансовый рынок относительно недавно, в 2010 году. Банк с самого начала своей деятельности сразу ориентировался на выдачу потребительских займов — и это направление является главным у банка «Пойдем» до сих пор.

Главный метод расширения клиентской базы — привлечение новых клиентов и «переманивание» клиентов из других банков более простого оформления кредита и более лояльных условий кредитования. Кроме того, можно достаточно легко взять кредит с плохой кредитной историей — в банке «Пойдем» это стало одной из методик увеличения лояльности со стороны клиентов, и, как следствие, способ расширения клиентской базы.

Особенности оформления договоров купли-продажи с рассрочкой платежей между юридическими лицами без участия банковских организаций

Договор купли-продажи товаров в кредит или рассрочку согласно действующему законодательству должен включать помимо прочих основных условий еще и сведения о порядке, сроках и размерах платежей, которые будут осуществляться с целью погашения задолженности одного юридического лица перед другим.

Если покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара. Исключение — случаи, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

В обратной ситуации — когда продавец не исполняет свои обязанности по передаче товара — покупатель вправе приостановить исполнение своего обязательства (по оплате) или отказаться от его исполнения и потребовать возмещения убытков.

В случае, когда покупатель не исполняет обязанность по оплате переданного товара в установленный договором срок и иное не предусмотрено договором купли-продажи, на просроченную сумму подлежат уплате проценты со дня, когда по договору товар должен был быть оплачен, до дня оплаты товара покупателем.

Итак, основные аспекты договора купли-продажи, предполагающего оплату с рассрочкой платежей:

1) указание полной стоимости товаров, например:

Общая цена товара по настоящему договору составляет 1 000 000 (один миллион) рублей 00 копеек.

2) порядок оплаты, например:

Оплата производится путем перечисления денежных средств на счет Продавца, указанный в договоре, или путем внесения наличных денежных средств в кассу продавца.

3) сроки и размеры платежей, например:

Порядок оплаты товара, передаваемого по настоящему договору, определяется следующим графиком платежей:

1. В срок до 15.10.2020 покупатель выплачивает сумму в размере 250 000 (двести пятьдесят тысяч) рублей 00 копеек.

2. В срок до 30.11.2020 покупатель выплачивает сумму в размере 250 000 (двести пятьдесят тысяч) рублей 00 копеек.

3. В срок до 30.12.2020 покупатель выплачивает сумму в размере 500 000 рублей (пятьсот тысяч) рублей 00 копеек.

При заключении договора купли-продажи с рассрочкой платежа компания несет определенные риски, обусловленные возможностью неоплаты покупателем товара, услуги, что влечет за собой появление дебиторской задолженности, а в дальнейшем, вероятно, и безнадежной задолженности. Поэтому, прежде чем оформлять такой договор, необходимо убедиться в благонадежности и платежеспособности покупателя.

Что делать, если вас беспокоят из КЭФ

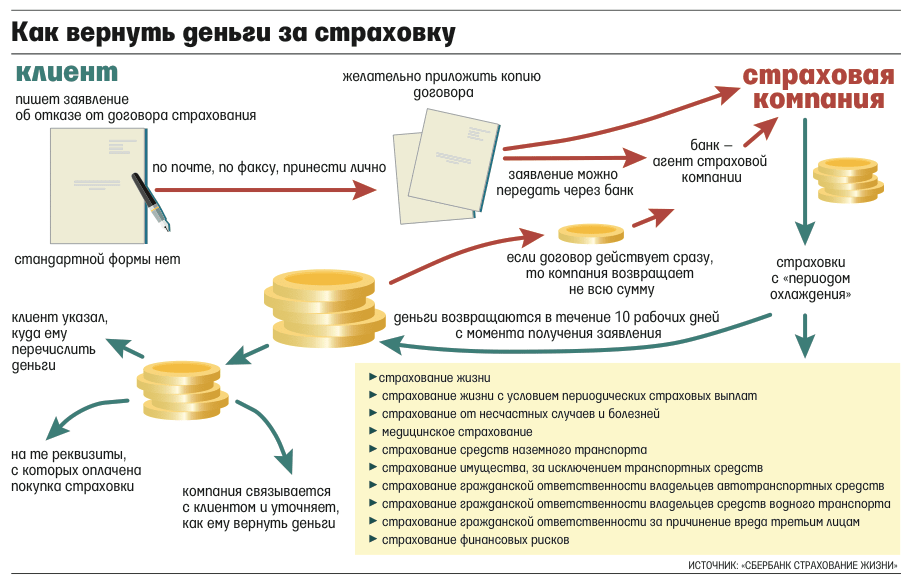

Если вам поступило письмо с ООО «КЭФ», тогда, прежде всего, необходимо разобраться, имеется ли у вас задолженность перед каким-либо кредитным учреждением и не просрочили ли вы выплаты по ней. Если да, тогда, возможно, данное учреждение выполнило переуступку прав на долг в пользу ООО «КЭФ», которое и получило право требовать с вас просроченную задолженность.

Одно из «писем счастья» от ООО «КЭФ»

Если у вас никаких долгов нет, тогда выполните следующее:

- Если у вас был кредит и вы его благополучно погасили, тогда направьте на адрес коллектора заказное письмо, содержащее копии документов о закрытии задолженности. Приложите к ним письменное уведомление подать жалобу в соответствующих правоохранительные органы если вас будут дальше беспокоить по несуществующим долгам. При этом, само собой, нужно иметь справку с банка (или другого вашего бывшего кредитора) о закрытии вашего долга. Если такой справки нет, сходите в банк и возьмите её;

- Обратитесь в полицию или прокуратуру с заявлением, где укажите о нарушении коллекторами ваших прав;

- С помощью поисковых сервисов (Гугл, Яндекс и др.) поищите в сети реквизиты, куда предполагаемые мошенники рекомендуют перечислять деньги в счёт погашения долга. В некоторых случаях вы можете легко обнаружить факт мошенничества;

- Просто выкиньте подобное письмо в мусорное ведро и не беспокойтесь о нём.

Если же долги имеются, тогда:

- Вам поможет «Личный кабинет», имеющаяся на сайте ООО «КЭФ» по адресу creditexpress.ru. В своём кабинете вы сможете получить информацию о специфике вашего долга — просмотреть сумму долга, детали договора, погасить задолженность и так далее. Для регистрации в «Личном кабинете» необходимо ввести регистрационный номер и пароль, которые вы можете найти в письме о наличии у вас задолженности;

Воспользуйтесь функционалом «Личного кабинета» на сайте компании

- Если сотрудники компании превышают норму дозволенного, всячески угрожают вам и совершают противоправные действия, обратитесь с жалобой на них в полицию и прокуратуру.

Выше мной было разобрано, что это такое КЭФ, и какова специфика работы указанного коллекторского агентства. ООО «КЭФ» — это легально зарегистрированная коллекторская организация, осуществляющая свою деятельность в правовом поле Российской Федерации. Если вы получили письмо письмо с ООО «КЭФ» рекомендуется выяснить, действительно ли у вас имеется какая-либо кредитная задолженность, и в зависимости от сложившейся ситуации действовать по одному из алгоритмов, описанных выше.

- Взыскание задолженности. При этом отмечается этичность, экономичность и эффективность используемых способов.

- В расчет берется показатель репутации клиента, который передает права на взыскание.

- Права заемщиков соблюдаются.

- Защита переданной клиентом информации, конфиденциальность.

Кто обращается в агенство

Клиентами Кредитэкспресс называет финансовые и кредитные организации, которые обращаются к ним за оказанием содействия, сталкиваясь с неуплатами и отказом возврата ссуд. С точки зрения последних, своевременное обращение в Кредитэкспресс Финанс (сайт http://www.creditexpress.ru/) позволяет значительно сократить потери, связанные с отсрочками по уплате. Уже с первого дня, таким организациям советуют передавать полномочия, чтобы не нести лишние затраты.

Дополнительные услуги

Для новичков рынка кредитования, Кредитэкспресс предлагает такие дополнительные услуги:

- Оценка существующей политики кредитования.

- Разработка принципов взаимодействия с клиентами и правил составления договоров.

- Разработка методики по взаимодействию с должниками.

- Перекупка заведомо невыгодных и безнадежных случаев.

Агентство Кредитэкспресс Финанс занимается выкупом ссуд, поскольку имеет отлаженный механизм эффективных мер воздействия на заемщиков.

Потому, чтобы клиент не затрачивал свои силы, информационные и людские ресурсы, а сосредоточился на возможностях получения прибыли, Кредитэкспресс готов перенять долговые обязательства. В таком случае клиент сразу получает всю сумму и гарантию о соблюдении правил конфиденциальности.

Что такое коллекторская компания «Кредитэкспресс»?

![]()

Если банк за определенное количество времени накапливает большое количество долговых портфелей, это негативно отображается на репутации банковских структур, в связи с этим, если у заемщика образовалась длительная просрочка по платежам за кредит, кредитор первым делом попытается минимизировать количество безнадежных долговых обязательств. Это можно сделать различными методами, но самый удобный и простой – обращение в организацию Кредитэкспресс.

Сегодня мы рассмотрим работу коллекторов Кредитэкспресс – одной из крупных организаций, сотрудничающих с крупнейшими кредиторами.

История компании

Кредитэкспресс основало свою профессиональную деятельность в Украине в 2007г. У коллекторской компании активно развита сеть региональных юристов практически в каждом регионе страны и головной офис в столице.

Со слов руководства организации, в процессе возврата проблемных долгов, сотрудники пользуются только передовые технологии.

Исходя из данных, которые размещены на официальном ресурсе Кредитэкспресс, коллекторская компания сотрудничает с самыми крупными Банками и организациями микрофинансирования. Следует отметить, что покупкой долгов компания не занимается.

Основной род направления коллекторов – взыскание просроченных долгов на этапе досудебного инкассо, а также полное сопровождение исполнительного производства по делу.

Методы взыскания

В большинстве случаев урегулирование вопроса погашения задолженности в досудебном порядке сводится к телефонным переговорам.

Но встречаются ситуации, когда заемщики помимо звонков получают уведомительные письма и новый график погашения просроченной задолженности.

И только если заемщик не проведет оплату даже после получения уведомительного письма, взыскатели направляют региональных юристов к заемщику.

Как бороться и стоит ли платить?

Если задолженность была передана в коллекторскую компанию Кредитэкспресс, то с ними гораздо выгоднее будет договорится о графике выплат задолженности, чем с кредитором. Напоминаем, что уклонение от уплаты кредита является противозаконным действием.

Помните, проводить переговоры (как телефонные, так и личные) необходимо корректно и вежливо, не стоит позволять грубить, повышать голос, а, тем более, угрожать коллектору.

Очень важно! Если Ваша задолженность по кредиту попала в руки Кредитэкспресс законно, это значит, что компания имеет полное право проводить процедуру взыскания Вашего долга. И платить по кредиту, где вы допустили просрочку – обязательно

- Подробное описание деятельности коллекторской компании Кредитэкспресс

- Личный кабинет должника

- Информацию об открытых вакансиях компании

- Новости

Если пользователь сайта является должником агентства, он имеет возможность оплатить свою задолженность в онлайн-режиме. При необходимости, можно задать все интересующие вопросы онлайн-консультанту, позвонить специалисту по скайпу или отправить сообщение-вопрос, используя форму «Обратная связь».

Факты

Уже довольно солидный, возраст Кредит Инкассо говорит о большом количестве событий, происшедших с организацией. К особенным вехам в истории холдинга можно отнести:

- 07.2013 – открыто представительство холдинга в Российской Федерации. Филиал возник как итог приобретения и ребрендинга большой российской компании “Маркколлект”.

- 01.2013 – структурные подразделения Инкассо открыты в Болгарии и Румынии. Это точка отсчёта деятельности холдинга в направлении международного развития.

- 01.2012 – рождение “дочки” – Finsano Consumer Finance. Организация специализируется на рефинансировании займов возможных клиентов, к которым относятся физлица и представители малого и среднего бизнеса.

- 01.2011 – главное отделение Кредит Инкассо в Польше переносится из города Замосцья в Варшаву. Столичная прописка становится официальным юридическим и физическим адресом.

- 01.2007 – дебют Кредит Инкассо на Бирже финансов в столице Польши. Итоги: привлечение инвестирования в государство в объёме более 15000000 злотых. Эти инвестиции становятся фундаментом финансового портфеля организации.

- 01.2006 – старт работы нового отделения Инкассо в столице Варшаве (главный офис ещё работает в г.Замосцья).

- 01.2001 – начальная точка деятельности Кредит Инкассо. Компания покупает долговой портфель у ОАО РТС (в то время — ERA).

Как вообще работают брокеры?

Россиян можно условно разделить на три части – это те, кто хочет взять кредит и не может, кто может и не хочет, и те, чьи желания совпадают с возможностями. Учитывая, что банки при оценке заемщиков оценивают преимущественно доходы и трудоустройство, охотнее всего заявки одобряют тем, кому кредит особо и не нужен.

Те же, кому деньги нужны, вынуждены обивать пороги разных банков, чтобы получить хоть что-то. Кому-то в итоге все же одобряют определенную сумму, кому-то приходится искать поручителя или отдавать что-то в залог банку, а кому-то не остается иного выхода, кроме как идти за микрозаймом в МФО. Однако в России сложился целый институт кредитных посредников – они работают от имени и в интересах клиентов и порой могут действительно помочь.

Речь идет о кредитных брокерах. Как рассказал нам вице-президент QBF Максим Фёдоров, в законодательстве кредитных брокеров вообще не существует – то есть, это просто некий посредник, который лишь «сводит» вместе заемщика с кредитором. Соответственно, участие брокеров в процессе кредитования весьма ограничено:

- брокер – исключительно необязательный участник сделки;

- брокер лишь сводит стороны вместе. Он не участник кредитного договора, не оформляет сам заявку на кредит и не получает сам кредит;

- вознаграждение брокера зависит от договоренности между ним и заемщиком – банк ничего ему не платит и часто вообще с ним не связан (банк вряд ли даст доступ посреднику к своим информационным системам).

Другими словами, участие брокера ограничивается тем, что он подбирает более-менее подходящие кредитные программы для клиента, помогает ему максимально снизить процентную ставку и переплату, а еще – так составить заявку, чтобы у банка было меньше причин для отказа.

Чаще всего брокер работает по одной схеме – получив запрос от клиента (как правило, это онлайн-сервисы), посредник подбирает кредит из всех известных ему продуктов разных банков, ищет вариант с минимальной переплатой (или минимальным месячным платежом), а потом объясняет клиенту, что от него требуется и помогает заполнить заявку.

Вознаграждение брокера оговаривается заранее, это может быть один из вариантов:

- плата по результату – определенный процент от одобренной суммы кредита;

- фиксированная стоимость услуг.

В случае с фиксированной стоимостью услуг вознаграждение брокера может быть меньше, чем процент от кредита, но его нужно отдать без гарантии результата. И наоборот, брокер может вообще ничего не сделать, а кредит клиенту одобрят и так – соответственно, его вознаграждение будет незаслуженным. В любом случае клиенту стоит взвесить все «за» и «против» обращения к брокеру.

Самые одобряемые займы на 11.11.2022!

До 70.000 рублей

От 0% в день

От 1 дня до 1 года

- Возраст с 18 до 65 лет

- Заемщикам с любой КИ

- На карту или переводом

- Мгновенное одобрение!

Оформить

Первый займ под 0%

До 100.000 рублей

От 0% в день

От 7 дней до 1 года

- Возраст от 20 до 60 лет

- Без справок в режиме онлайн

- На карту или наличными

- Мгновенное одобрение и перевод денег!

Оформить

Первый займ под 0%

До 500.000 рублей

От 0% в день

От 91 дня до 3 лет

- Возраст от 18 до 80 лет

- Кредитная история — любая

- Много способов получения

- Первый займ — бесплатно!

Оформить

Первый займ под 0%

До 30.000 рублей

От 0%

От 7 до 31 дня

- Возраст с 18 до 70 лет

- Кредитная история — любая

- Мгновенное одобрение

- Получение на карту за 15 минут!

Оформить

Первый займ под 0%

До 80.000 рублей

От 0% в день

От 5 дней до 24 недель

- Возраст от 18 до 90 лет

- Любая кредитная история

- На карту или наличными

- Мгновенное одобрение!

Оформить

Первый займ под 0%

До 500.000 рублей

От 0%

От 5 дней до 1 года

- Возраст от 18 до 85 лет

- Кредитная история не имеет значения

- Мгновенно на любую карту

- Первый займ — под 0%!

Оформить

До 30.000 рублей

До 1% в день

От 6 до 60 дней

- Возраст от 18 до 80 лет

- Нужен только паспорт

- Одобрение в режиме 24/7

- Любая кредитная история!

Оформить

Первый займ под 0%

До 100.000 рублей

От 0%

От 5 дней до 1 года

- Возраст от 18 до 65 лет

- На карту Мир, Visa или MasterCard

- Без отказов и проверок

- Первый займ — бесплатно!

Оформить

Первый займ под 0%

До 100.000 рублей

От 0% в день

От 1 дня до 1 года

- Возраст от 18 до 65 лет

- На карту Visa или MasterCard

- Высокий процент одобрения

- Без проверки КИ!

Оформить

Первый займ под 0%

До 100.000 рублей

От 0% в день

От 1 дня до 1 года

- Возраст с 18 до 90 лет

- Кредитная история — любая

- Без справок и звонков

- Первый займ бесплатно!

Оформить

Первый займ под 0%

До 30.000 рублей

От 0% в день

От 7 до 30 дней

- Возраст от 21 до 70 лет

- Любая кредитная история

- На карту любого банка за 5 минут

- Решение онлайн!

Оформить

Коллекторское агентство Экспресс Кредит – что это такое?

ООО «Экспресс-Кредит» — что это за организация

Компания ООО «Экспресс-Кредит» основана в 2011 году. Основное направление деятельности компании — взыскание просроченных задолженностей на всех стадиях вплоть до судебного и исполнительного производств.

Стоит отметить, что название компании можно спутать с другим известным коллекторским агентством «Кредит Экспресс Финанс» (КЭФ). В отличие от КЭФ, компания Экспресс-Кредит располагается в г. Челябинск и менее популярна. Также отметим, что Кредит-Экспресс не входит в Национальную ассоциацию профессиональных коллекторов (НАПКА).

Принцип работы

Любое агентство по взысканию задолженностей работает по одним и тем же принципам. Такая организация подписывает с кредитором агентский договор, по которому получает процент от суммы взыскания, или же выкупает весь долг у кредитора по договору цессии и тогда уже выступает в качестве прямого кредитора для должника.

Процесс взыскания задолженности можно условно разделить на три этапа: досудебное урегулирование, суд и исполнительное производство. На каждой из этих стадий коллекторы имеют право применять различные методы, о которых будет рассказано далее в этой статье.

Имеет ли КА Экспресс-Кредит лицензию и входит ли в реестр?

Компания ООО «Экспресс-Кредит» имеет лицензию и входит в реестр. Регистрационный номер 2/17/86000-КЛ, зарегистрировано 20.03.2017.

Деятельность агентства застрахована?

Ответственность ООО «Экспресс-Кредит» застрахована на сумму 10 миллионов рублей в ПАО «Ингосстрах», действие настоящего договора с 28.01.2021 по 27.01.2022.

С какими банками и фин. организациями работает?

Компания Экспресс-Кредит сотрудничает со многими банками и кредитными организациями, такими, как Сбербанк, Бинбанк, Банк Восточный Экспресс, ВТБ24, Россельхозбанк, Банк Открытие.

Требования для получения кредита на услуги

По стандартной схеме нужно соблюсти требования банка для получения кредита на услуги

И неважно, займ берется на товары или услуги – заявки проверяются и рассматриваются одними и теми же банковскими отделами

Среди основных требований для получения услуг в кредит можно перечислить несколько:

- зарплата потенциального заемщика должна получаться легально и соответствовать размеру займа. В ряде случаев сумма, которой можно оплатить предоставляемые услуги, может быть выше, однако все банки устанавливают определенный лимит: в зависимости от размера дохода будет рассчитана сумма максимального ежемесячного платежа. Если возможно дать кредит на несколько лет, он будет выдан;

- срок кредита на услуги устанавливает банк. Как правило, большинство финансовых организаций кредитуют максимум на 5 лет, но в ряде случаев эта планка опускается до трех;

- услуги в кредит можно получить при предъявлении паспорта, налогового номера, справки о доходах и, возможно, некоторых других документов – все зависит от конкретно взятого банка. В некоторых случаях справка о доходах не требуется, если банк готов взять на себя риски по кредиту и довериться клиенту, который получает зарплату не официально;

- заемщик должен достигнуть как минимум 18-летнего возраста, но чаще всего требуют достижение 21 или даже 23 лет для предоставления займа.

Кредит за оплату услуг

![]()

Этот вид займа не считается потребительским, но вполне возможно взять сумму средств наличными для оплаты услуг.

Если вы все-таки решили прибегнуть к обращению обычным бригадам, не имеющим офиса и по сути предприятия, то есть работающих нелегально, без уплаты налогов и соответственно без заключения договора, но за меньшую цену, можно взять наличные в банке.

Однако важно помнить, что условия окажутся менее выгодными, чем это будет в случае с потребительским целевым кредитом на оплату услуг