Тинькофф

Банк Тинькофф принимает заявления от граждан на полный или частичный возврат денег (чарджбэк) при мошеннических действиях или некачественно выполненных услугах. Клиент может подать заявление лично или через личный интернет-кабинет. Чтобы была запущена процедура возврата, человек должен оформить:

- заявление советующего образца (формы можно скачать на официальном сайте);

- выписку о проведенной транзакции;

- договор на обслуживание в данном банке;

- заключение о товаре или услуге.

В случае если представитель банка отказывает принять заявление, клиент имеет полное право обратиться в арбитраж МПС.

Сбербанк — «антидонор», комиссия при «стягивании»

06.09.2022 — Тинькофф запустил акцию: до 31.12.2022 всем «нормальным» клиентам будет компенсировать комиссию за пополнение карты банка от 100000 рублей за раз с карт Сбера (который стал антидонором). Бонус 150 рублей, максимум 2 раза за календарный месяц. Новость; Условия акции ;

01.08.2022 — Эта новость от Сбера касается всех, кто привык «стягивать» средства (зарплату или пенсию) с карты Сбербанка на карту другого банка в личном кабинете другого банка, например Тинькофф

Теперь за такие переводы с 01.08.2022 будет комиссия 1.25%, минимум 30 рублей, но не более 150 рублей.

Важно: в личном кабинете другого банка вы не увидите информации о комиссии. Ваш банк не знает про нее и не может знать все тарифы других банков

А вы — должны и теперь знаете

Например, вы получаете зарплату на дебетовую зарплатную карту в Сбербанке. Но 2 раза в месяц перегоняете деньги в другой банк, где более интересные карты, выше ставки по вкладам и т.п. И в личном кабинете другого банка вы пополняете свою основную карту с карты Сбербанка. Раньше за такое «стягивание» Сбербанк никогда не брал комиссии, были лишь лимиты в сутки — 101000 для карт Моментум, 201000 для классических карт и т.д. Сначала, с 1 июля комиссию ввели для некоторых карт, а с 1 августа — для всех карт Сбербанка.

![]()

Другими словами, Сбербанк стал антидонором.

Из бесплатных переводов из Сбера в другой банк остался только один способ — через СБП

это не более 100000 рублей в месяц, дальше тоже комиссия.

Также Сбер позволяет перевести внутри банка другому лицу еще 50000 руб. без комиссии.

Тариф называется «Временные тарифы», применяемые в период c 01.07.2022 по 31.07.2022 по операциям перевода денежных средств cо счетов дебетовых карт. То есть, временное изменение на июль для дебетовых карт.

И в этом тарифе написано черным по белому, что комиссия будет не со всех карт. За «стягивание» с карт МИР, МИР Социальная, Visa, MasterCard, Visa Electron Momentum и Maestro Momentum комиссия браться не будет. Т.е. обычные зарплатные и пенсионные дебетовые карты под новое правило не попадают.

Комиссия будет только с карт Visa Electron, Maestro и MasterCard Standard Бесконтактная Социальная:

![]()

Но с 1 августа эту комиссию распространят на все карты Сбербанка:

![]()

Способы вернуть переведенные деньги

Методы возврата денежных средств, которые уже переведены получателю:

- По телефону.

- Лично в банке.

- Через интернет-банкинг.

В любом случае нужно иметь на руках квитанцию об оплате услуги. Обычно такой ошибочный платеж можно успешно отозвать.Почему пользователи делают возврат своих платежей:

- в реквизитах допущена ошибка. Неточность в сумме перевода, наименовании получателя;

- сделка, за которую уже внесен задаток, отменена. Такой аванс можно вернуть;

- мошенники списали сумму со счета. Деньги можно вернуть на карту, если вовремя отозвать операцию.

Если вы указали реквизиты с ошибкой, но такой счет/номер карты реальный, то деньги переведутся с вашего счета на чужой. В таком случае нужно доказывать свою правоту. Для начала сделайте письменное заявление в банке. Если не удастся вернуть деньги мирным путем, подавайте в суд.

Как вернуть средства лично в банке

Обратитесь лично в офис Сбербанка, отправьте заявление на имя руководства с просьбой аннулировать платеж. Такие обращения рассматривают в течение месяца.

Менеджер подскажет, какие сведения указывать в заявлении, или предложит бланк для заполнения. Существует стандартная форма заявления на возврат списанных средств. Если заявка будет одобрена, вернется сумма перевода, комиссия за услугу не возмещается. Такой вариант будет успешен, если ошибочные реквизиты не существуют в реальности, и деньги «зависли» на счету банка.

Возможно, решать проблему нужно будет в порядке суда, если банк не удовлетворит вашу просьбу. Будьте готовы отправить квитанцию о проведенной операции, чтобы доказать свою правоту. Прежде чем начинать судебное разбирательство, оцените будущие издержки. Возможно, потерянная в результате неверного перевода сумма меньше, чем судебные траты. Бессмысленно делать вышеописанные шаги в таком случае.

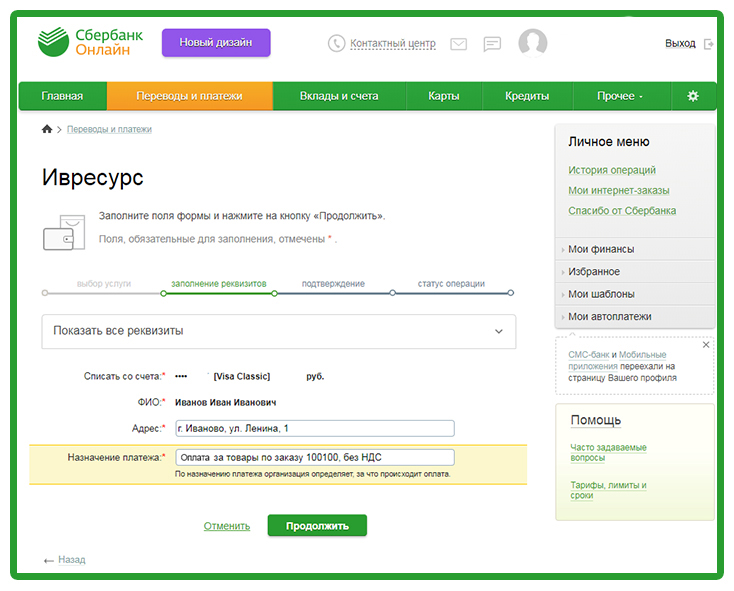

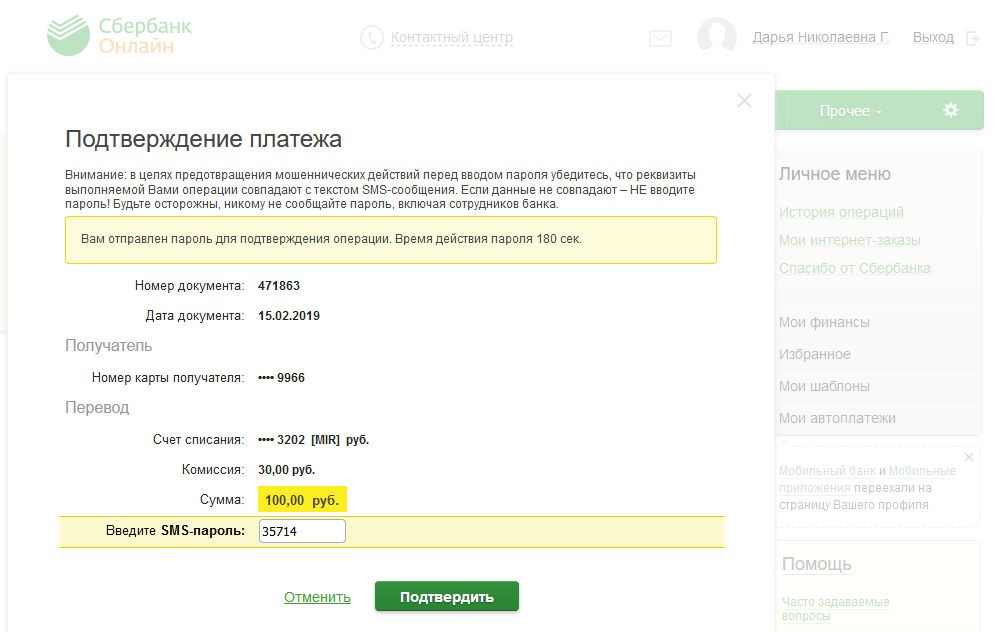

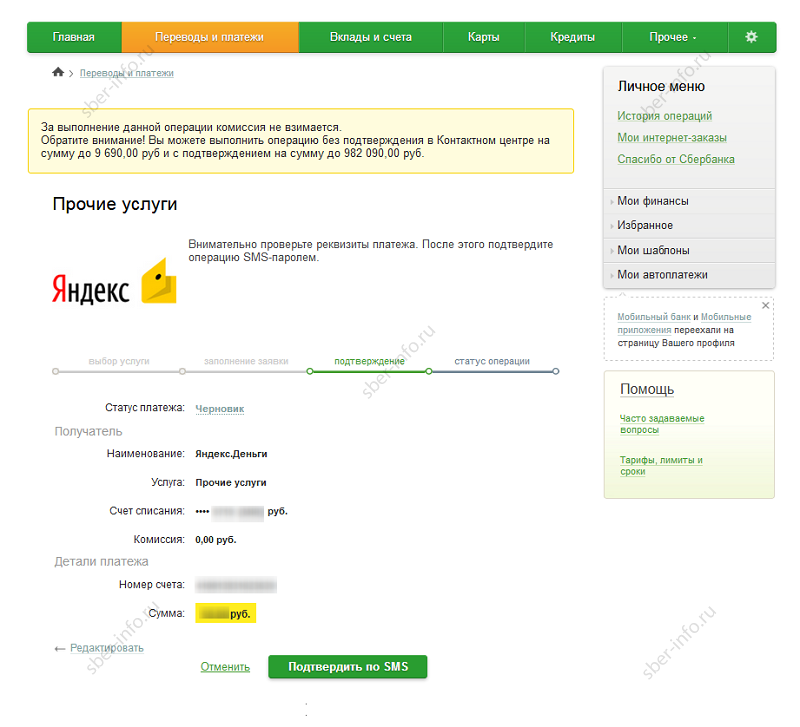

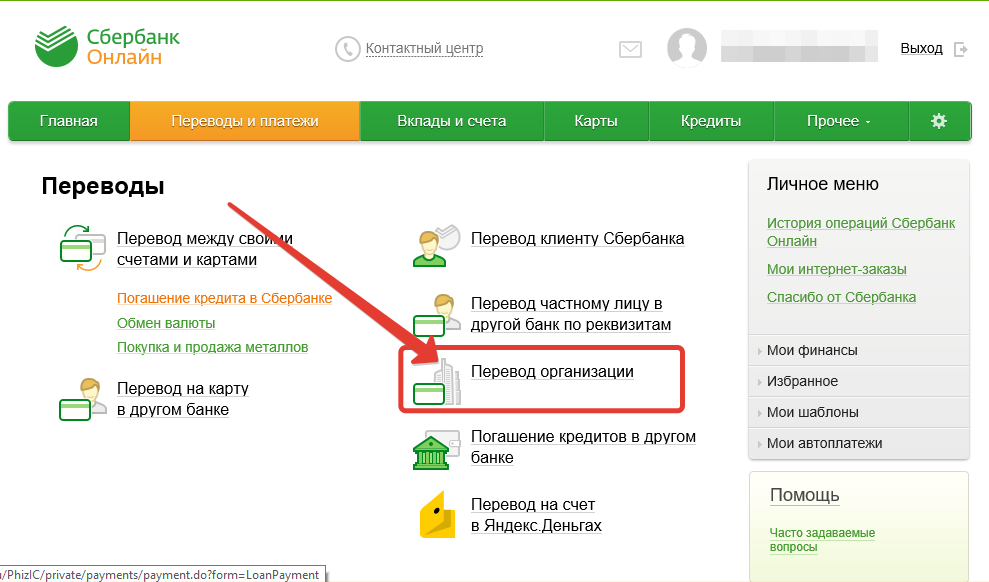

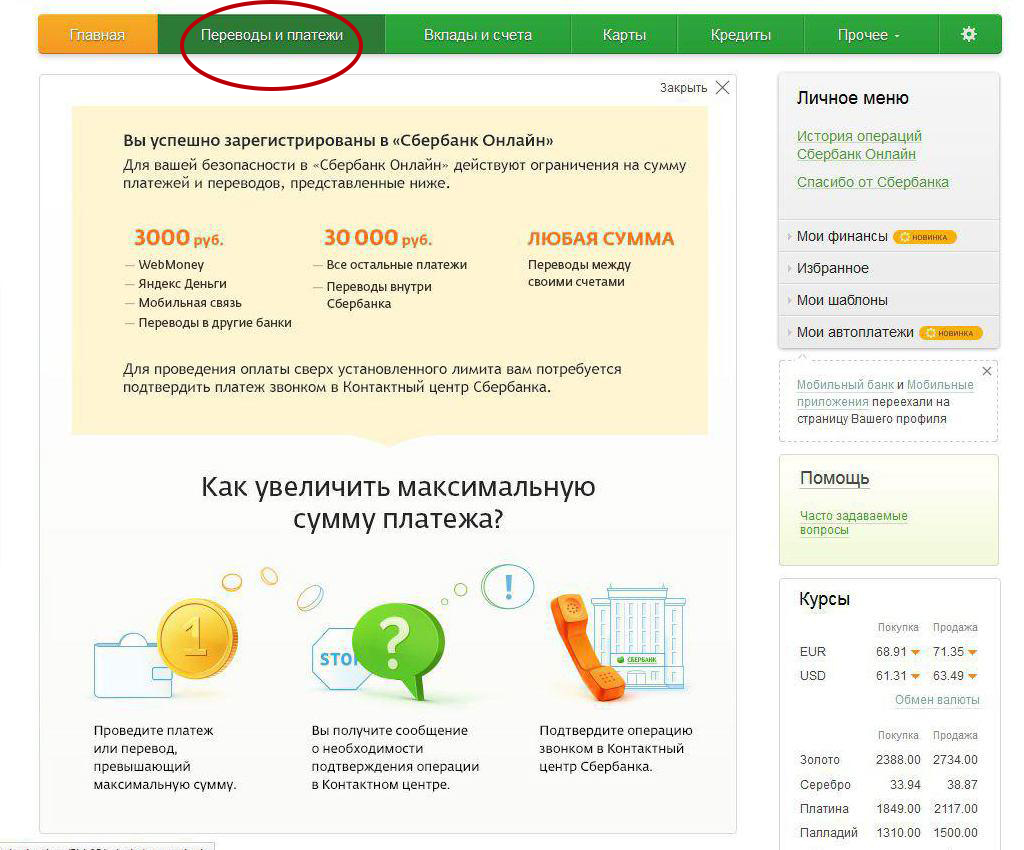

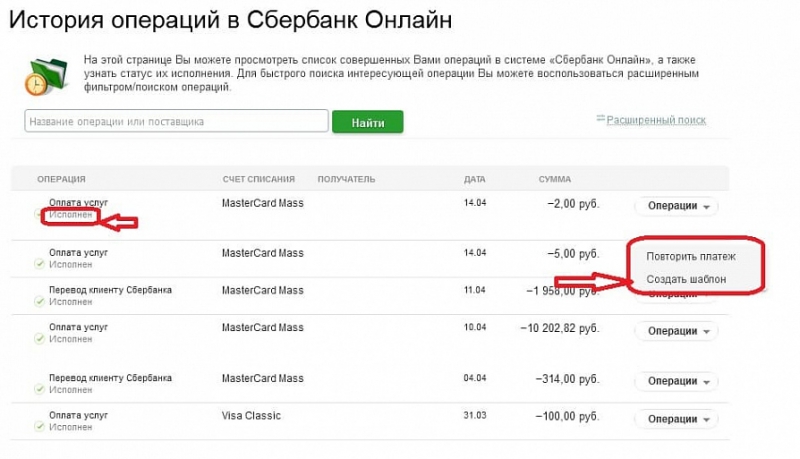

Возвращаем деньги через интернет-банкинг

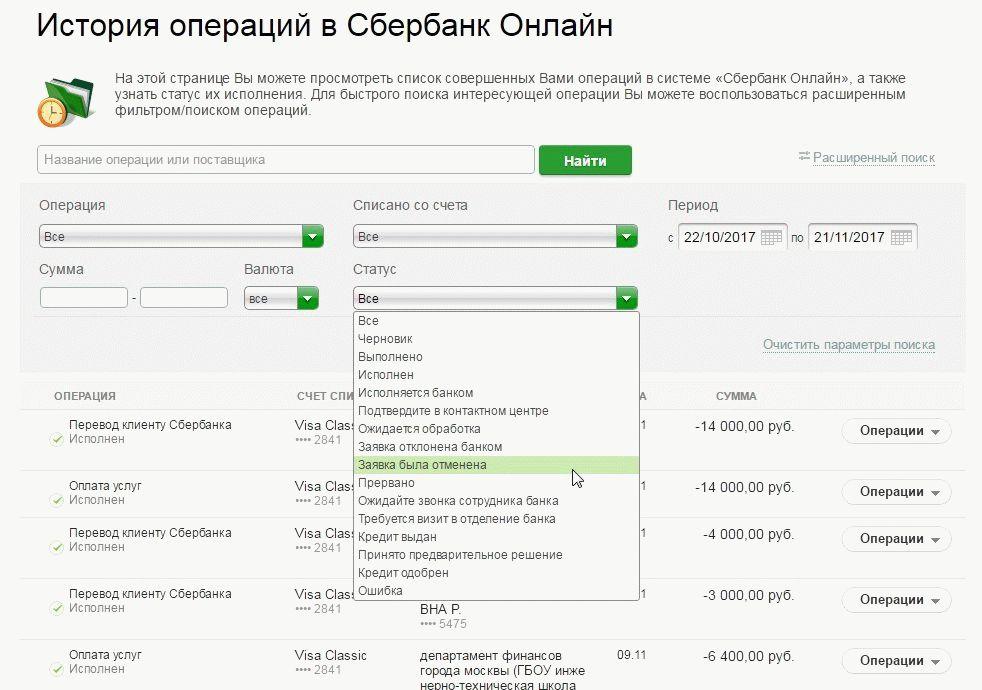

Подробная инструкция, как отозвать средства через «Сбербанк Онлайн»:

- Авторизуйтесь в «Сбербанк Онлайн».

- Проверьте статус операции, которую хотите отменить. Система предлагает опцию возврата совершенного платежа. Платеж можно вернуть, если он помечен записью «В работе». Значит, сотрудники банка еще не провели средства. Следовательно, если вы заметили ошибку в реквизитах, срочно отзывайте платеж.

- Если платеж еще не подтвержден, щелкните на него. В открывшемся окне кликните на кнопку «Отменить», поставьте галочку рядом с надписью «Подтвердить отзыв».

- Подождите несколько минут, зайдите в архив операций, в общей истории найдите требуемый платеж. Рядом с операцией должен быть статус «Отозвано». Этим действием вы отменяете транзакцию, средства возвращаются на ваш счет, документ не передается в банк.

Если платеж помечен как исполненный, придется обратиться в банк или позвонить на горячую линию. Транзакции, оформленные после 9 вечера, проводятся на следующий день после 9 утра. В течение этого времени вы можете отозвать средства. В течение рабочего дня платеж также может проводиться долго — от 3 до 6 часов, пока оператор не проверит транзакцию.

Операция отменена, если рядом появилась одна из следующих пометок:

- «Отклонено банком».

- «Прервано».

- «Заявка была отменена». Такая пометка возникает, если пользователь сам отклоняет платеж.

Можно ли вернуть деньги, если они списаны с вашего счета и отправились реальному пользователю? Если ошибочные реквизиты реальны и деньги перечислены стороннему лицу, можно попробовать обратиться к этому человеку с просьбой добровольно вернуть средства.

Если вы ошиблись в форме платежа и деньги уже списаны, возможно, они поступили на резервный счет Сбербанка России. Такое случается, если получатель с указанными координатами не существует в реальности. Вернуть средства не всегда удается в автоматическом режиме. Заявите в банк об этом инциденте. Если деньги не вернутся, и вы будете тянуть время, средства могут быть признаны собственностью банка, так как платеж не опознан.

Картой расплатились без моего ведома. Что делать?

К сожалению, большинство из нас привыкло весьма легкомысленно относиться к рекомендациям по безопасному использованию банковских карт. Доходит даже до того, что в интернете люди выкладывают фотографии карточек, тем самым предоставляя любому человеку возможность воспользоваться своими деньгами. Или пишут ПИН-код прямо на карте.

Мошенники с удовольствием пользуются такими подарками. Ведь на многих сайтах в глобальной сети не составляет проблемы оплатить товар или услугу, используя только данные карты. А потеряв карту с ПИН-кодом, вы, почти гарантированно, лишитесь своих денег. Что же делать, если кто-то воспользовался вашей картой?

Первым делом необходимо ее заблокировать. Даже если возникли только подозрения в несанкционированном использовании карты. Лучше потерять немного времени, перестраховавшись, чем потерять все средства. Тем более, что заблокировать карту довольно просто. Все банки имеют круглосуточную службу поддержки держателей карт. Ее контактные телефоны всегда указаны на обратной стороне карточки.

На следующем этапе пора обращаться в свой банк. Все вопросы, связанные с картой необходимо решать только с ним.

Как это работает

Автоплатёж за сотовую связь

Когда баланс на вашем телефоне снизится до минимального — например, 30 ₽, с вашей карты автоматически спишется платёж — к примеру, 300 ₽. Обе суммы вы устанавливаете сами.

Другой вариант: можно настроить ежемесячное пополнение на одинаковую сумму.

Автоплатёж за услуги ЖКХ

Вы можете подключить автоплатёж по счёту или на фиксированную сумму.

В первом случае банк каждый месяц проверяет счёт от вашей управляющей компании и списывает с вашей карты сумму, указанную в счёте. Во втором случае у вас списывается одинаковая сумма каждый месяц.

![Как не платить комиссию сбербанку при переводе денег [2022]](https://tiniatov.ru/wp-content/uploads/c/5/5/c55d869e0dbe45472c082798579b4262.jpeg)

Автоплатёж по штрафам ГИБДД

Банк регулярно проверяет наличие штрафов по вашим реквизитам — номеру водительского удостоверения и СТС. Когда штраф найден, банк отправляет вам СМС с информацией о сумме и условиях оплаты. Если не отмените платёж, оплата спишется на следующий день.

Чарджбэк с VISA

К сожалению, основные правила по чарджбеку (chargeback guide) ПС Visa в свободном доступе изложены только на английском языке: https://usa.visa.com/dam/VCOM/download/merchants/chargeback-management-guidelines-for-visa-merchants.pdf

В самом обобщённом виде некоторые разъяснения изложены на русском в Правилах ПС Виза по осуществлению финансовых операций в РФ от 01.01.2018. Это существенно осложняет процедуру инициализации chargeback и контроля механизма возврата гражданам, не владеющим английским, чем, собственно говоря, и пользуется большинство банков сознательно затрудняя подачу на чарджбэк.

![]()

Разберём базовые моменты, относящиеся к основаниям, по которым инициализируется процедура возврата денежных средств по чарджбэку:

- приняты минимальные значения сумм – от 25 $;

- определены сроки, от которых начинается отсчёт периода возникновения права на возвратную транзакцию;

- установлены временные ограничения (представлены ниже в таблице с кодами для chargeback).

Коды основных причин возвратных платежей Visa Chargeback reason codes

На картинке ниже представлена выжимка из правил «Chargeback management guidelines for visa-merchants».

![]()

По опыту процедура подачи на chargeback в Виза проходит легче.

Код 30. Товар не доставлен (или сервис не предоставлен)

Для процедуры чарджбэк физический товар и услуга – это одно и то же!

Основания для chargeback:

- продавец не выслал товар или не оказал услугу (либо не сделал этого к оговоренной заранее дате);

- он не предоставил возможность получения товара (например, склада-магазина для выдачи товара нет по указанному адресу).

Нюансы:

- перед подачей заявления на чарджбэк покупатель ДОЛЖЕН обратиться с претензией к продавцу;

- сумма возврата не может быть больше, чем стоимость неполученного товара или услуги;

- запустить процедуру чарджбек нужно в диапазоне:

- от 15 дней (с даты транзакции или даты попытки вернуть товар)

- до 120 дней (с даты транзакции, с даты ожидаемой поставки товара/услуг или с даты, когда владелец карты впервые понял или узнал, что поставки не будет).

Код 41. Отмена повторяющихся транзакций

Основания для chargeback:

- владелец карты отозвал разрешение снимать деньги со счета или аннулировал карточный счет;

- продавец получил уведомление о закрытии карточного счета покупателя до транзакции.

Код 53. Дефектный или не соответствующий описанию товар

Товар не соответствует своему описанию в платежных документах: он сломан, он с дефектами или с абсолютно другими техническими характеристиками. Еще один вариант: товар идентифицирован как подделка (например, нейтральным экспертом).

Основания для чарджбек:

- продавец отправил покупателю не тот товар;

- товар был испорчен при доставке;

- товар был неправильно описан на сайте (специально или случайно);

- продавец не принимает возврат товара;

- товар поддельный.

Причины отказа в возврате денег по чарджбэку:

- средства были заплачены наличными (сняты с карты);

- претензия связана с НДС;

- товар удерживается таможней (кроме таможни страны-продавца);

- жалоба касается только качества товара (сложно доказать, что оно не соответствует описанию).

Код 57. Множественная мошенническая транзакция

Обязательные условия для подачи на chargeback (все одновременно):

- спорные транзакции были осуществлены в одной точке;

- владелец карты делал хотя бы одну покупку в этом магазине;

- в момент совершения спорных транзакций сама карта находилась у ее владельца;

- он отрицает, что давал согласие на спорные транзакции.

Код 75. Транзакция не признается

Суть претензии: владелец карты утверждает, что не оплачивал проведенную транзакцию. Актуально только для неумышленных транзакций и тех, что подтверждаются подписью владельца.

Код 80. Неверная сумма сделки или неправильный номер счета

Основания для chargeback:

- продавец выставил неверную сумму сделки, когда подсчитывал общую стоимость товара;

- продавец изменил сумму транзакции после окончания операции (без согласия владельца карты);

- транзакция была совершена с некорректным номером счета.

Код 82. Двойная оплата

Суть претензии: одна и та же транзакция была проведена больше одного раза (например, в торговом терминале). Бывает, что одну сумму депонировали сразу и продавец, и эквайер. Либо же по одной транзакции создали два чека-дубля.

Код 85. Оплата не была оформлена

В каком случае используется этот chargeback-код:

- владелец карты вернул товар или отказался от него;

- он отменил бронирование;

- продавец не подтвердил оплату или аннулировал чек.

Для чего мошенники рассылают СМС с номера 900

![]()

Сами по себе сообщения с 900 с кодами или любой другой инфой не имеют никакой практической ценности для жуликов. Мошенники пользуют сберовский трехзначный, просто чтобы убедить вас в своей принадлежности к сотрудникам банка.

Вот представьте: звонит вам «специалист по контролю банковских вкладов» («служба безопасности» уже выходит из моды) и говорит:

У части людей сразу отпадут сомнения, и они вступят с аферистом в диалог.

А дальше — дело техники, разговорить человека и выведать нужные сведения или заставить совершить нужные действия обманщикам помогает социальная инженерия. Лжесотрудник Сбера может заманивать собеседника бонусами, пугать штрафами, обещать компенсации и на словах защищать от мошенников — обычно лжесотрудник ориентируется по ситуации.

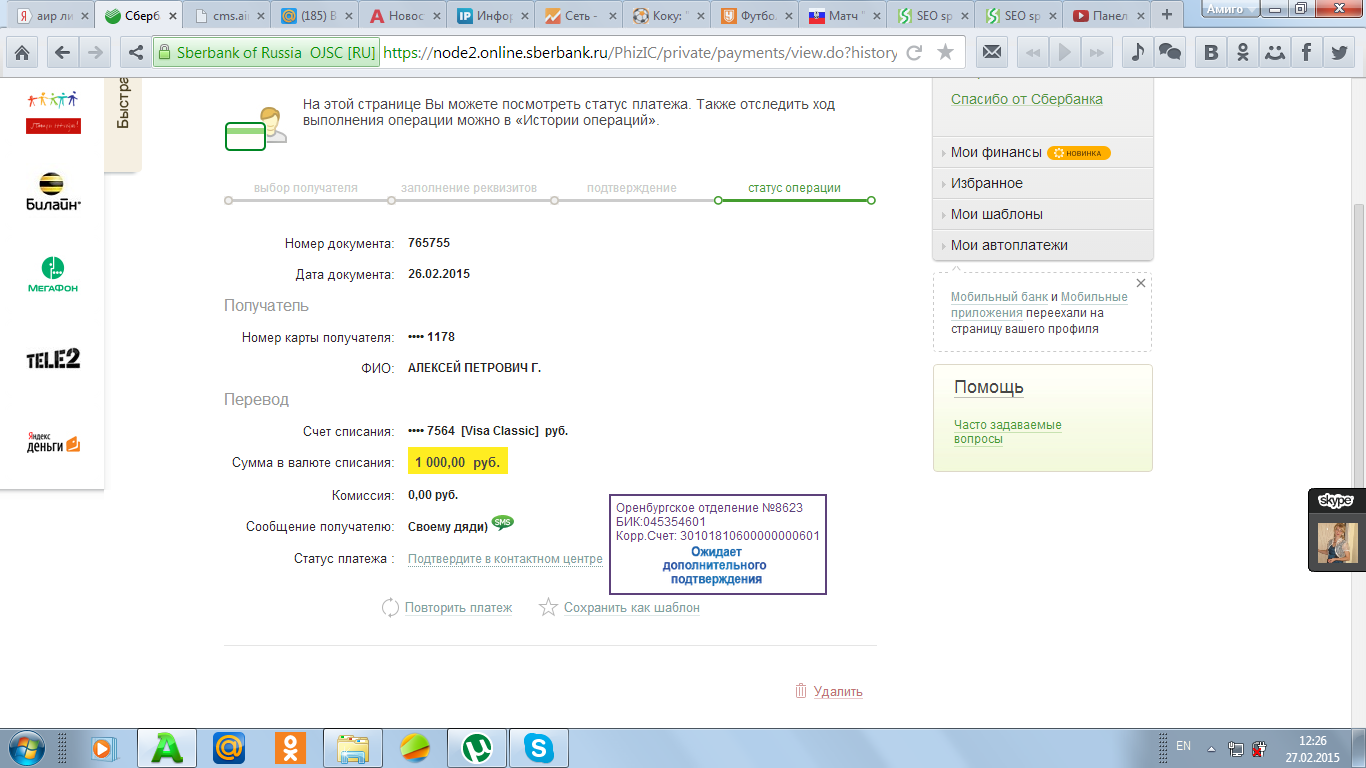

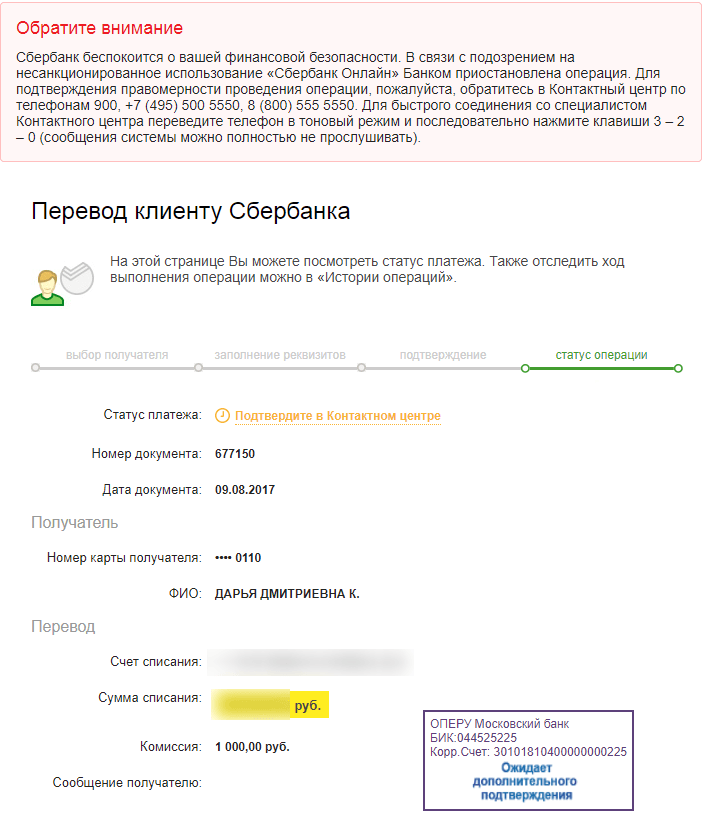

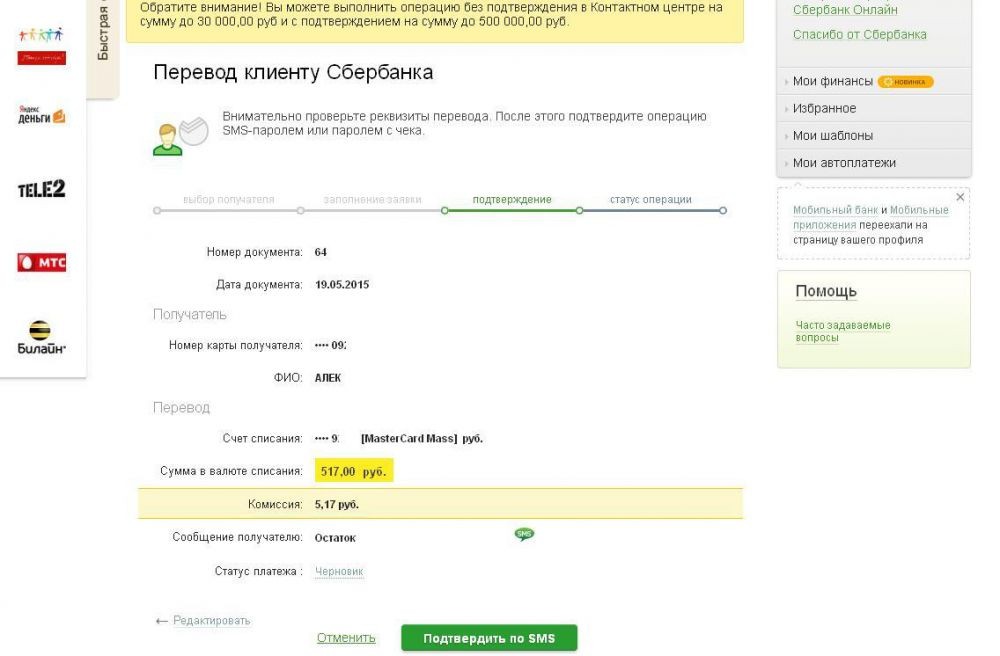

Отмена перевода

Если у держателя дебетового пластика не хватает на балансе средств, то банк откажет в осуществлении транзакции. Иногда информация не проходит из-за плохой связи с банком или сбоя. Кассир не имеет полномочий для решения возникшего вопроса, поэтому если операция невозможна, нужно звонить в call-центр кредитной организации.

Банк присылает уведомление об ошибочной транзакции клиенту, а также продавцу торговой площадки, о невозможности оплатить заказ.

Причинами отмены авторизации могут быть:

- Сбои, ошибки в операционной системе банка;

- Некачественная установка терминала в магазине;

- Ошибка разработчика сайта (неверные скрипты);

- Отмена сделки банком или продавцом;

- Ошибки, опечатки при заполнении полей с реквизитами.

Если транзакция выполнена ошибочно или покупатель решил вернуть товар, оплаченный по карте, выполняется чарджбэк. Деньги возвращаются покупателю не сразу – необходимо подождать до 14 дней, пока их выведут со специального счета.

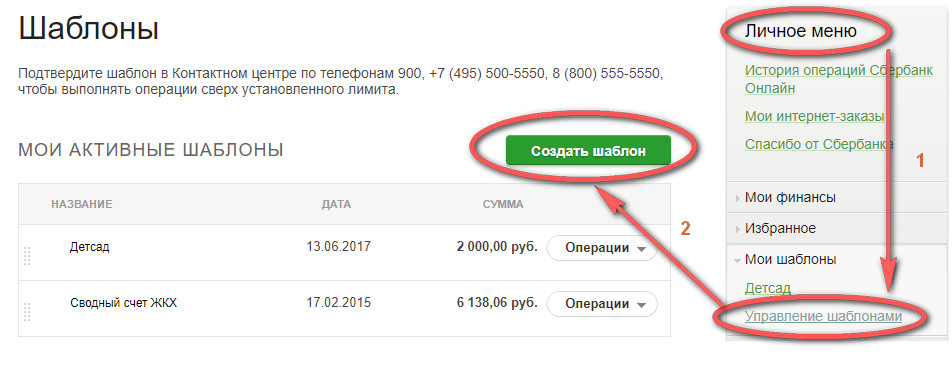

Создание шаблонов

Для создания шаблонов вы также можете воспользоваться и мобильным приложением, и сайтом. Разберем оба варианта.

Создание на сайте

Для этого выполните действия:

- Зайдите на главную страницу сайта.

- Найдите раздел «Личное меню».

- Выберите раздел «Мои шаблоны».

- Выберите пункт «Управление шаблонами» и перейдите в него, кликнув по гиперссылке.

- Нажмите на зеленую кнопку «Создать шаблон».

- Выберите подходящую операцию. Например, «Мобильна связь» и нажмите на нее.

- Выберите нужного вам оператора и нажмите на него.

- Добавьте карту, с которой будет проводиться оплата.

- Укажите номер телефона.

- Укажите сумму платежа.

- Нажмите на кнопку «Продолжить».

- Перепроверьте все данные и нажмите на кнопку «Сохранить шаблон».

- Появится окно с подтверждением операции, нажмите на кнопку «Сохранить шаблон».

После этого вы будете перенаправлены на главную страницу.

Через мобильное приложение

Для этого выполните следующие действия:

- Введите пароль для входа в приложение.

- Перейдите в раздел «Платежи».

- Нажмите на кнопку «Автоплатежи и переводы».

- Нажмите на кнопку «Подключить».

- Выберите подключение «Автоплатеж».

- Выберите раздел, который хотели бы подключить.

- Добавим мобильную связь.

- Выберите оператора.

- Укажите номер телефона и сумму.

- Нажмите на кнопку «Продолжить».

- Выберите тип платежа, как часто нужно пополнять счет и ближайшую дату пополнения.

- Укажите сумму.

- Нажмите на кнопку «Продолжить».

После этого автоплатеж будет сохранен в общем числе других обязательных платежей.

Вы можете добавить автоплатеж с веб-версии Сбербанка онлайн и мобильного приложения. Но для этого нужно учитывать нюансы добавления, а именно наличие личного зарегистрированного кабинета с доступом к нему и установленного мобильного приложения.

Сказ о зарядке по USB: спецификация Battery Charging

Вспомните телефоны из начала нулевых, у каждого производителя была своя уникальная зарядка: круглый штекер у Nokia, громоздкий и сложный на вид у Sony Ericsson и ещё десяток вариаций у остальных компаний. Для подключения к компьютеру могли использоваться дополнительные разъёмы со своими собственными кабелями. Полная неразбериха и разобщённость создавала кучу неудобств с поиском подходящей зарядки — кажется, это то самое время, когда фанатам одного бренда стоило держаться вместе. Идея объединить всех производителей и создать универсальную зарядку витала в воздухе, USB отлично подходил на эту роль. Специально для портативных гаджетов были разработаны уменьшенные штекеры: сначала miniUSB, затем microUSB и вершина эволюции — Type-C. Как известно, компания Apple продолжила использовать собственные порты 30-pin и Lightning, но они соответствуют стандартам USB.

Но, как мы уже знаем, изначально USB способен питать только нетребовательную периферию. Например, на полную зарядку скромного аккумулятора ёмкостью 1500 мАч через стандартный USB 2.0 или USB 3.0 уйдёт от 2 до 3,5 часов — это непозволительно долго. Как следствие, производители начали искать способы увеличения передаваемой мощности. Результатом явилась новая спецификация USB Battery Charging, доступная всем компаниям, использующим интерфейс. Первая версия вышла в 2007 году, актуальный вариант — USB BC 1.2 — принят в 2010 году. Одно из нововведений — специальный полноразмерный разъём с повышенной отдачей по току до 1,5 А для компьютеров (это фактически трёхкратный прирост). Такие порты обозначены пиктограммой молнии, посмотрите на свой ноутбук, скорее всего, один из полноразмерных USB именно такой.

Главным же достижением стало теоретическое увеличение максимального тока до 5 А для сетевых зарядок — это десятикратный прирост относительно базовой версии USB. На первом этапе важным требованием стало сохранение форм-фактора для совместимости с имеющимся парком устройств. С учётом этого инженеры пошли на хитрость: маркером зарядного режима являются замкнутые контакты передачи данных, которые не используются во время зарядки. На деле процесс зарядки аккумулятора чуть сложнее, чем может показаться, и нуждается в контроле и регулировании. За это отвечает небольшая микросхема-контроллер. Первостепенная задача — определение возможностей подключенного зарядника и согласование безопасной мощности питания. Затем, уже в процессе зарядки, контроллер непрерывно отслеживает сразу несколько параметров, в числе которых: ток, напряжение источника и аккумулятора, температура батареи. Это залог безопасности: при перегреве аккумулятора контроллер может снизить ток или полностью отключить питание.

Все смартфоны и планшеты без поддержки быстрой зарядки используют USB Battery Charging или собственные надстройки, совместимые или основанные на нём. На практике производители портативной техники ограничились наращиванием тока зарядки до 2,4 А при стандартных 5 В, то есть, до 12 Ватт. Яркий пример — старые поколения Apple iPad. В лагере Andoid большей популярностью пользовались зарядные устройства на 5 В и 2 А. Ими снабжались многие флагманские смартфоны 2012-2014 годов, подавляющее большинство планшетов; сейчас — это удел бюджетников.

ATM и ITT сбербанка — что это такое? Как расшифровывается?

У Сбербанка России клиентов больше половины населения страны. При работе с пластиковыми картами этого банка пользователи сталкиваются с аббревиатурами ATM и ITT в банковских выписках, договорах и на чеках.

Как расшифровываются буквы ATM и ITT клиенты сбербанка не догадываются. На самом деле, это условные обозначения терминалов самообслуживания и банкоматов. Если вы пользуетесь услугами зеленого банка, то обязательно пользовались данными аппаратами.

ATM (Automatic Teller Machine) — автоматический банкомат в переводе с английского. Электронная машина, которая позволяет снять деньги со своего счета или пополнить его наличными.

Сейчас АТМ банкоматы сбербанка устанавливают повсеместно: в отделениях сбербанка и на улицах, в торговых центрах и магазинах. Технологии беспроводной связи позволяют решать комплекс задач через ATM сбербанка: проверять баланс, переводить деньги на вклад и обратно, оплачивать услуги мобильной связи и ЖКХ, подключить или отключить Мобильный банк, Сбербанк Онлайн.

ITT (Information-Transaction Terminals) — информационный транзакционный терминал. Так обозначаются терминалы самообслуживания, в которых можно провести такие же операции, как и в банкоматах сбербанка. Это современные модели устройств самообслуживания с сенсорными экранами, занимающие меньше пространства и работающие стабильней.

Устройства самообслуживания ATM и ITT сбербанка имеют уникальные идентификаторы и внесены в общий каталог. Числовые коды введены для идентификации машин, служебного контроля и своевременного обслуживания.

Наверняка, вы замечали написанные маркером или приклеенные цифры на лицевой стороне декоративной накладки банкомата. Наносят номера на банкоматы или терминалы для решения нештатных ситуаций.

Если банкомат зажевал деньги или карту, если не работает или присутствуют следы скриминга, достаточно позвонить в службу поддержки сбербанка, назвать проблему и указать номер ATM или ITT. Тогда сотрудники банка поймут, с каким устройством сложилась проблема, это поспособствует скорейшему разрешению ситуации.

В случае неполадок с банкоматом или терминалом сбербанка обращайтесь в ближайшее отделение или звоните на номер 88005555550. Это бесплатный телефон, доступный круглосуточно и даже в праздничные дни.

С сайта: https://manybanks.ru/sberbank/chto-takoe-atm-i-itt-ot-sberbanka.html

Ответы на часто задаваемые вопросы

Может ли появиться минус по дебетовой банковской карте?

Да, такое возможно. Банк может списать деньги за платную услугу, из-за долга по овердрафту, технического сбоя или по решению суда. Уточнить причину можно в офисе или, позвонив по номеру 900. В первом случае потребуется предъявить паспорт, а во втором пройти идентификацию.

Чем грозит минус по карте?

Долг потребуется погасить. При минусе нельзя будет пользоваться картой в прежнем режиме. При первом зачислении средства будут списаны в счет погашения. При отказе от погашения банк имеет право обратиться в суд и взыскать задолженность в принудительном порядке. После такого получить новую карту или кредит в Сбербанке вряд ли получится.

Что делать, если деньги списаны незаконно?

В таком случае потребуется выяснить причину списания средств и обратиться в отделение банка. При себе следует иметь паспорт. Менеджер примет заявление и поможет урегулировать вопрос. Если средства списаны незаконно по вине кредитора, то операция будет аннулирована.

Позвонить на горячую линию Сбербанка

В непонятных для клиента ситуациях принято обращаться на горячую линию банка по номеру 900. Он работает по всей территории РФ, звонки бесплатны для всех российских мобильных операторов. Сотрудник банка может помочь решить проблему и оповестить владельца карты о том, куда уходят деньги и как это остановить. Оператору понадобится личная информация клиента: номер карты, номер телефона (привязанный к счёту), ФИО. Это необходимо для подтверждения того, что названная карта действительно принадлежит вам.![]()

Обратитесь по другим контактами для связи с персоналом Сбербанка и оперативного получения помощи. На ваши вопросы могут ответить в сообществах социальных сетей, ссылки на которые размещены на главной странице сайта банка. Напишите в группу ВКонтакте https://vk.com/bankdruzey или используйте другие предпочтительные для вас способы связи. По вашему требованию оператор может отправить заявку на отключение услуг, которые нужно будет подтвердить через личный кабинет. Оператор также может подсказать в этом вопросе клиенту, что необходимо сделать в личном профиле, чтобы остановить списание.

Как определить, какой сервис списывает деньги с карты

У владельца карты есть несколько способов установить, на каких сайтах была активирована подписка. После чего найти её через настройки ЛК банка и завершить действие.

- Используйте привязанную к аккаунту в банке электронную почту. Раскройте свой ящик и найдите в папках «Входящие», «Спам», «Корзина» все письма, которые приходили ранее. В них может бить информацию об успешной активации подписки;

- Откройте входящие СМС сообщения на телефоне, с помощью которого входите в личный кабинет Сбербанка. Проверьте, не приходили ли уведомления о том, что вы стали подписчиком одного из платных сервисов. Эта информация может также помочь выявить все подключенные сервисы и остановить списание средств;

- Если нет никаких признаков подписок в телефоне и электронной почте, обратитесь за помощью в поддержку.

Оператору необходимо сообщить, что вы не можете найти следов подписок, но средства продолжают сниматься с баланса ежемесячно. Если списываются крупные суммы, в личном кабинете приостановите действие карты до разъяснения ситуации. Позже ею можно будет продолжить пользоваться.

Видеоинструкция

Смотрите в этом видео, как узнать, что с карты Сбербанка снимаются деньги и кому они идут.

Можно ли списать деньги с заблокированной карты

Расходные операции по картам проводятся в два этапа. Сначала идёт авторизация. Банк, который обслуживает торговую точку, где совершена покупка (он называется банк-эквайер), отправляет в кредитную организацию, выпустившую карту (банк-эмитент) сообщение о том, что клиент совершил покупку.

Что именно запрашивает эквайер: Когда вы что-то покупаете в торговой точке или через интернет, деньги обычно не сразу списываются с вашего счёта. Прежде чем операция будет подтверждена, банк, который обслуживает торговую точку, отправляет в ваш банк электронный запрос. Его суть состоит в следующем: существует ли такая карта, какой у неё статус и достаточно ли на счету средств для совершения покупки. Если банковская карта существует, она активна, то есть не заблокирована, и на счету достаточно средств, операция подтверждается. Если нет – приходит отказ с пояснением причины.

То есть списание происходит только после одобрения эмитента.

Если карта заблокирована или средств не хватает, списания не происходит. Деньги со счёта уйти не должны. Но почему иногда происходит иначе?

Некоторые банки-эквайеры идут на риск и не присылают предварительного авторизационного сообщения. В этом случае деньги со счёта списаны быть не могут. Если такая операция произошла, банк сам её опротестует и вернёт клиенту деньги.

Также возможна ситуация, когда поступает запрос на авторизацию, но эмитент не может ответить по техническим причинам. На этот случай существует резервная логика по одобрению операций. Статус карты в такой ситуации не проверят. При списании с заблокированной карты банк также обязан вернуть деньги.

Один из сценариев – операция без онлайн-авторизации, когда при покупке эмитент не получает авторизационный запрос (не проверяет номер и остаток), но потом должен эту операцию принять и обработать, потому что карта была предъявлена при покупке.

Например, используется при оплате поездки в транспорте, где нет стабильной связи.

Лимит по таким операциям обычно низкий. Ещё может быть при технических сбоях в банке в процессе обработки авторизации. Но вряд ли на столь маловероятных событиях можно построить мошенническую схему.

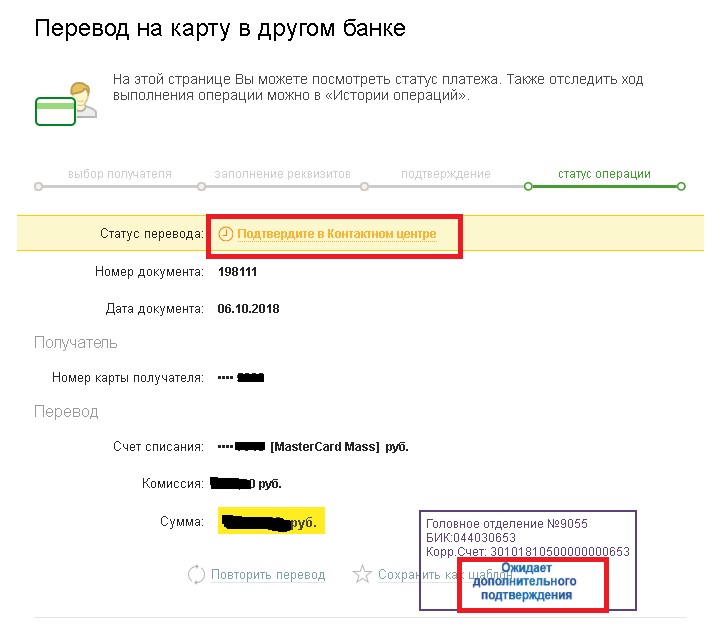

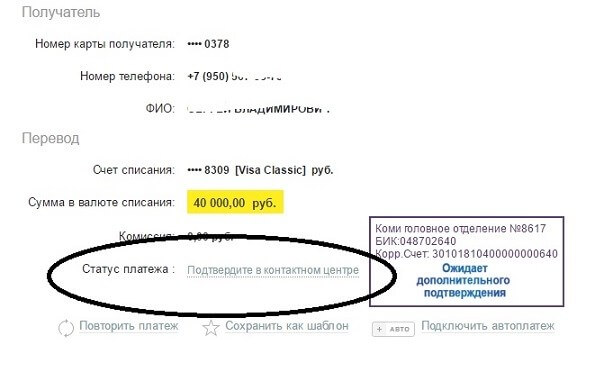

Как переводить из Сбербанка без комиссии?

Чтобы с 01.08.2022 переводить средства из Сбербанка в другой банк без комиссии безналично, остался всего 1 способ: отправка по СБП (Система Быстрых Платежей) в мобильном приложении «Сбебанк-онлайн» по номеру телефона.

Для этого у вас должно быть:

- Собственно мобильное приложение Сбера

- В нем нужно включить переводы СБП на отправку

- Перевод нужно делать именно через СБП вот с таким значком:

![]()

Если вы еще не пользовались СБП в Сбере, никогда на поздно включить эту функцию, она вот где:

Профиль (человечек слева вверху) — Настройки (шестеренка справа вверху) — Система быстрых платежей (в самом низу) — Надо включить «Исходящие переводы».

Чтобы сделать перевод по номеру телефона, идем:

Платежи (внизу) — Перевести (По телефону, карте или счету) — Вводим номер телефона

Затем, когда вы делаете перевод по номеру телефона, например в Тинькофф, вас ждет главный подвох:

![]()

Нужно нажимать первую строчку, где значок СБП, только тогда перевод будет без комиссии, в любой банк, где у вас есть счет и система быстрых платежей. Если нажать внизу значок банка Тинькофф или Альфы или любого другого банка, перевод будет не через СБП, и Сбер возьмет комиссию 1% (которую, впрочем, честно покажет до перевода). Будьте внимательны!

Заплатят не все

Нововведение Сбербанка предусматривает одно исключение – те клиенты, которые пользуются премиальными дебетовыми картами Сбербанка, смогут получать SMS и Push-уведомления на бесплатной основе. Это же касается и тех, кто оформил себе кредитную карту. Однако на момент публикации материала не было достоверно известно, что бесплатной эта услуга для таких клиентов останется навсегда.

Важный момент: введя плату за уведомления о поступлениях денег, Сбербанк оставил бесплатными входящие SMS-сообщения с кодами подтверждения покупки в онлайн-магазинах. Платить за коды для регистрации в приложении «Сбербанк онлайн» тоже пока не придется.

Сообщение от Сбербанка:

При работе с картами Сбербанка клиенты иногда сталкиваются с проблемой, когда их операция не выполнена. В таком случае после оплаты приходит СМС от 900 с сообщением: “Отмена авторизации”. Сбербанк таким образом предупреждает владельца о наличии сбоя в системе. По какой причине может возникнуть ошибка, и как решить проблему?

Что такое “Отмена авторизации” по карте Сбербанка?

Авторизация по “пластику” представляет собой подтверждение транзакции эмитентом платежного средства. То есть Сбербанком. Информация об отмене приходит клиенту в момент или после совершения транзакции.

Провизия — это что такое? Значение слова

Если владелец карточки получил подобное уведомление с номера 900, ему стоит проверить свой баланс. Средства по отмене авторизации Сбербанк возвращает в течение 48 часов. Если возврата наличных не произошло, рекомендуется обратиться в Контактный центр. Горячая линия Сбербанка работает круглосуточно.

Клиент добровольно отказался от операции после подтверждения ПИН-кодом. Например, при оплате в офисе Сбербанка, после чего сотрудник произвел отмену операции. Произошел технический сбой. В такой ситуации владельцу карточки приходит уведомление с номера 900. В сообщении указывается о том, что ошибка произошла по вине банка. Сторнирование операции. В случае повторного списания средств, например, при оплате покупки в торговой точке, владелец карточки Сбербанка может запросить отмену списания. Иногда сторнирование происходит автоматически: в таком случае не требуется обращаться с заявлением к администрации магазина. Проблемы с POS-терминалом. Неисправность платежного терминала – причина, по которой деньги сначала списываются с карты, а затем возвращаются на счет Сбербанка. Проблемы с интернет-соединением. В процессе оплаты, особенно через интернет-сервис “Сбербанк Онлайн”, средства могут списаться, но операция останется на стадии ожидания подтверждения.

Зачем в Сбербанке используется отмена авторизации?

Авторизация по картам банка нужна для дополнительной защиты средств. Таким образом эмитент предостерегает от несанкционированного списания наличных в случае мошенничества.

https://youtube.com/watch?v=bm2zL_Ye9dc

Если клиенту пришло уведомление от Сбербанка с отменой авторизации, для завершения операции следует повторить платеж. Сообщение с номера 900 поступает в течение 24 часов при подобной ошибке. Сторнирование в торговых точках – причина, по которой уведомление можете прийти с задержкой до 48 часов.

Иногда клиент вообще не получает СМС о том, что его операция аннулирована эмитентом. С номера 900 может прийти уведомление о зачислении средств на счет карты. Это не является ошибкой: отмена авторизации Сбербанком может происходить без оповещения, особенно если у клиента заблокирована услуга «Мобильный банк», или номер не привязан к карточке.

Что делать в случае возврата средств?

При аннулировании платежа банком деньги возвращаются клиенту. Но если плательщик желает повторить операцию, он должен сначала проверить остаток.

Если деньги поступили, следует провести ту же операцию и, при необходимости, подтвердить платеж на горячей линии Сбербанка.

При отмене транзакции зависли деньги: как поступить?

Когда банк не подтверждает платеж, есть риск, что средства на счете карточки заблокируются без возможности продолжить операцию. Что делать, если отмена авторизации в Сбербанке привела к зависанию наличных:

Подождать 24 часа. В течении этого времени банк может подтвердить транзакцию или вернуть средства. Если ожидание не помогло, необходимо обратиться к сотрудникам Сбербанка для решения проблемы. При визите в офис требуется паспорт и банковская карта, с которой клиент совершал операцию. Для звонка в контактный центр необходимо пройти идентификацию, назвав личные данные, сведения в паспорте и кодовое слово. При обращении в банк или службу поддержки в случае отмены авторизации владелец карты с помощью сотрудников должен составить заявление. После оформления заявки клиент получит уведомление, что его вопрос рассматривается специалистами техподдержки. В СМС указывается номер обращения и срок решения проблемы.

Не имеет значения, где плательщик совершал транзакцию: сроки рассмотрения могут быть увеличены до 45 дней. При платеже через “Сбербанк Онлайн” отмена авторизации может означать, что клиенту требуется подтвердить операцию с помощью контактного центра. Звонок на 900 бесплатный.

Источник