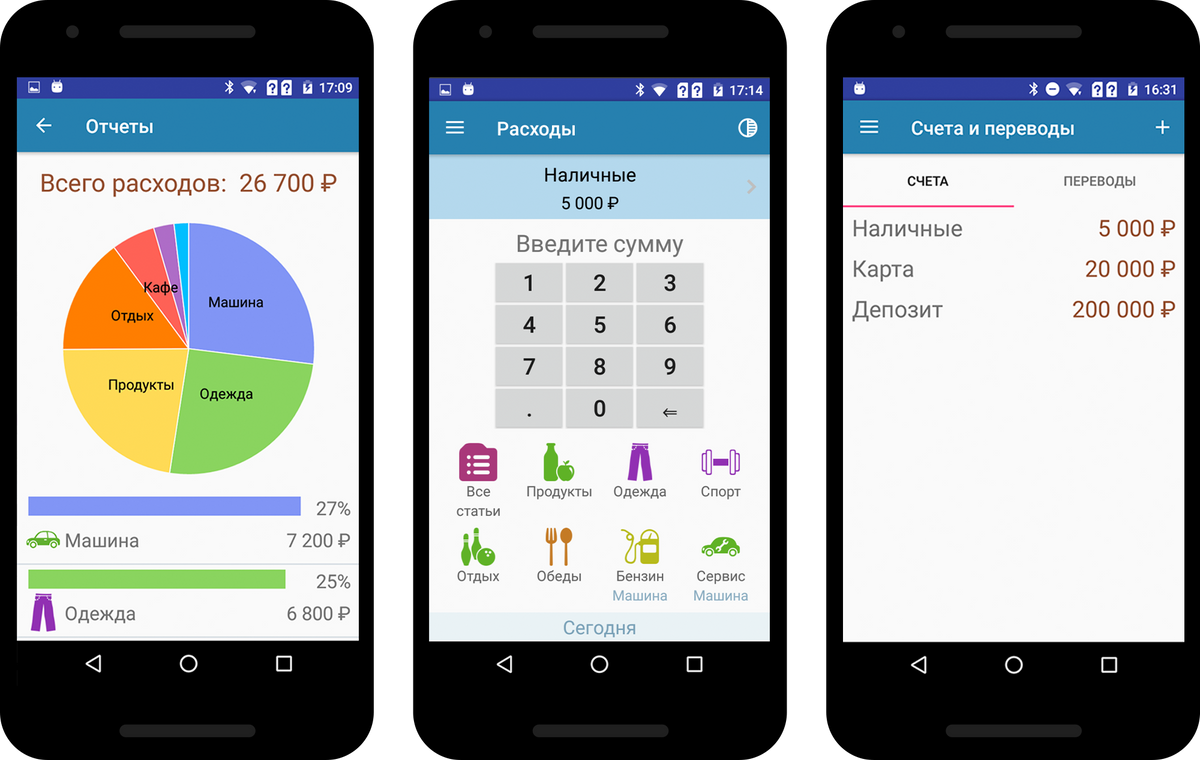

Money Manager

Android IOS

Это приложение для личных финансов разработано Realbyte и ориентировано на пользовательский контроль расходов в сочетании с отчетами по операциям. Синхронизация возможна только через облако, также можно сохранить данные в формате таблицы и перенести их на карту памяти.

Money Manager имеет следующие особенности:

Дизайн модный, а управление – удобное. Главное окно имеет основные вкладки по разным временным периодам. В операциях отражается счет, тип, сумма, категория и другая внесённая вручную информация.

Облегчает мониторинг расходов создание круговых диаграмм. Графики понятные и красочные.

Транзакции можно проводить в разной валюте, при этом можно добавлять любые типы активов, будь то депозит или кредит.

Отдельные операции можно сделать автоматическими или добавить в избранное.

Money Manager, к сожалению, не имеет веб-программы, но приложение можно отдельно скачать на компьютер. Однако для этого вам потребуется платная версия, которая также снимет ограничения на число счетов и уберёт рекламу.

Что такое расчетный счет простыми словами и для чего он нужен

Расчетный счет – это счет в банке, который открывается для юридических лиц и индивидуальных предпринимателей (далее в тексте ИП) с целью проведения финансовых операций:безналичной оплаты, например, закупки товаров у поставщика, выставление счетов другим юр.лицам с целью оплаты ваших услуг, учет и хранение денежных средств.

Расчетный счет позволяет организации или предпринимателю:

- Осуществлять безналичную оплату, например, за аренду помещений, транспортные услуги, закуп товара и т.п.;

- Выставлять другим юр.лицам счета на оплату собственных услуг;

- Совершать валютные переводы контрагентам из других стран;

- Вести учет и хранение денежных средств;

- Проводить инкассацию денежных средств, с последующим зачислением на свой р/с и конвертацией наличности в безналичную форму;

- Получать проценты на остаток денежных средств, находящихся на р/с;

- Пользоваться дополнительными банковскими услугами, такими как овердрафт, кредитование, эквайринг, факторинг, лизинг, банковские гарантии;

- Выплачивать сотрудникам заработную плату, путем перечисления безналичных денежных средств на банковские карты в рамках «Зарплатного проекта»;

- Участвовать в тендерах на сайте Госзакупок или принимать участие на торгах по банкротству юридических и физических лиц;

- Оплачивать налоги, отчисления в Пенсионный фонд и ФСС.

В реквизитах расчетный счет представляет из себя уникальный 20-значный набор цифр, который позволяет банку идентифицировать клиента.

![]()

Кстати, понятие «расчётный счёт» в законодательстве РФ отсутствует. Информацию можно получить лишь в пункте 2.3 Инструкции Центробанка от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

Открыть расчетный счет может как физическое (в этом случае счет называется текущим), так и юридическое лицо. Организации и ИП используют его строго для коммерческой деятельности, причем обязанность юридических лиц иметь расчетный счет в России закреплена законодательно.

Для индивидуальных предпринимателей такого жесткого ограничения нет, можно вести деятельность и без р/с, но в некоторых случаях это будет проблематично. Подробнее об этом ниже.

Что будет с курсом доллара

Официальный курс рубля по отношению к доллару и евро начал слабеть после объявления частичной мобилизации.

Затем курс снова вернулся к отметке 60 рублей. Сейчас рыночные механизмы определения курсов доллара и евро на российском валютном рынке уже не работают, говорят эксперты. Так что, вероятнее всего, отметка 60-63 рубля так и сохранится.

![]()

Александр Политайко, co-founder TTM Group:

— На данный момент курсы валют достаточно жестко регламентированы ЦБ РФ, поэтому строить какие-то прогнозы по поводу их значений сложно. Вероятно, тенденция на рост доллара, которую мы видим сегодня, сохранится и в обозримом будущем.

Эксперты ожидают, что официальный курс доллара и евро к рублю будет около 60-63 рублей. Главным фактором роста доллара будет возвращение бюджетного правила. Курс на черном рынке, понятно, точно спрогнозировать сложно.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Производительность

Оптимизации производительности было уделено немало времени. Выделить следующие моменты, оказавшие значительное влияние:

- Глубина вложенности лэйаутов. Чем меньше тем лучше. Проблема практически исчезла после внедрения constraint layout.

- Оптимизация БД. Индексы наше все.

- Профайлинг. TraceView это очень полезный инструмент для понимания того, что происходт в недрах приложения.

В целом сейчас я доволен производительностью. Моя личная база, которая является одновременно тестовой, содержит архив транзакций за 5 лет (>7000 транзакций) и при этом ничуть не тормозит на не самых быстрых телефонах.

Spendee

class=»img-responsive»>Многофункциональный сервис для ведения личных финансов, наглядно демонстрирующий все расходы на диаграмме. Программа имеет русскоязычный интерфейс, настраиваемое цветовое оформление категорий доходов и расходов. Счета, чеки в виде фото, можно привязывать к заметкам, пополняя программу уведомлениями о предстоящих плановых тратах. Spendee поддерживает автоматический экспорт расходов банковского счета, кредитных и дебетовых карт. Круговая диаграмма наглядно информирует о наиболее затратных категориях. Более миллиона загрузок. Выбор редакции.

Что обозначают цифры в расчетном счете

Всего в обозначении 20 цифр. Все они объяснены в Приложении №1 к Положению Банка России от 27.02.2017 N 579-П. Каждые несколько цифр в обозначении делятся на группы:

| Код ключа счета. Каждый банковский счет в плане банковских счетов имеет первые пять цифр в виде ключа. Таким образом можно отличить внутренние счета от внешних, счета физических лиц от расчетных и т.д. В данном случае первые три цифры — 407 означает, что счет принадлежит юридическому лицу (если было бы 408, означало бы, что индивидуальному предпринимателю, 406 — государственная организация, 405- федеральная и т.п.), а вторые две — 02 — то, что организация коммерческая. 01 — финансовая (да, они себя выделяют!, 03 — некоммерческая и т.п.). | |

| Код валюты. 810 — рубль РФ, 840 – американский доллар, 978 – евро. При этом у рубля есть еще один код — 643, но он используется для международных расчетах. | |

| Ключ. Рассчитывается по специальному алгоритму в зависимости от БИК банка, других цифр номера. Ошибетесь хоть в одной цифре номера — ключ не сойдется и будет понятно, что где-то напутали. Хотя лучше ошибайтесь только одной. Есть масса примеров, когда сразу две ошибки делают ключ правильным, а деньги уходят куда-то далеко и надолго. | |

| Номер отделения банка, открывшего счет. Это вовсе не тот номер, который скрывается за БИК (банковским идентификационным номером). Служит для внутрибанковских целей. Для того, чтобы было понятно — чей счет и кто за него отвечает. | |

| Порядковый номер счета. Многие считают, что это код клиента, но это не так. Просто номер и всё. Можно, например, открыть один счет, а затем другой. И тогда одному и тому же клиенту присвоят разные номера. Поэтому большого смысла в нем нет, внутри банка все нумеруется как 1…2…3 и так далее. |

Безопасность транзакций

Часто встречаются сообщения о том, что при переводе денежных средств с одного кошелька на другой, они не достигают цели, а исчезают в неизвестном направлении (пруф):

В таких случаях речь идет не о некорректных действиях со стороны платежной системы, а в первую очередь о наличии вирусов или троянов на компьютере пользователя. Особенно это касается расширений для браузеров (например, Google Chrome и Mozilla Firefox).

Они могут перехватывать вводимую пользователем информацию (например, номер кошелька-адресата) и подменять ее на другую. К сожалению, в таких случаях даже двухфакторная система защиты не может помочь. Пользователь сам должен следить за безопасностью своего компьютера.

Еще один надежный способ отдать свои деньги мошенникам — использовать сторонний клиент для работы с Perfect Money:

Начнем с того, что у Perfect Money нет мобильных приложений ни для Android, ни для iOS, ни даже для Windows Phone и Blackberry OS. Поэтому все, что можно найти в магазинах приложений, — поделки от мошенников. Если у платежной системы есть программа (речь идет не только о PM, но и о любом другом сервисе), то на официальном сайте обязательно будет ссылка, по которой и нужно скачивать приложение.

В целом большинство пользователей все-таки сходятся на том, что Perfect Money достаточно надежна и вполне может использоваться в качестве основной платежной системы. Нужно лишь грамотно ее использовать:

Акции, не включенные в котировальные списки

Правильные ответы на вопросы тестирования расположены ниже.

Вы получили убытки от совершения сделок с акциями. Возместят ли Вам Ваши убытки?

Ответ: нет, не возместят

Если инвестор принимает решение продать принадлежащую ему акцию, как быстро он может это сделать?

Ответ: точная дата не может быть определена

Выберите признаки, отличающие акции, не включенные в котировальные списки, от акций, включенных в котировальные списки

Ответ: как правило, цены на акции, не включенные в котировальные списки, более волатильны (изменчивы) и количество сделок с такими акциями в течение дня меньше

Выберите верное утверждение:

Ответ: акция, не включенная в котировальный список биржи, как правило менее ликвидна, чем акция, включенная в котировальный список

Выберите риски, которые могут возникнуть при инвестировании в акции, не включенные в котировальные списки

Ответ: риск не найти покупателя или продавца

Отличительной особенностью акций, вошедших в некотировальную часть списка ценных бумаг, является

Ответ: отсутствие необходимости соответствовать специальным требованиям к объему выпуска, установленным биржей

Выберите верное утверждение в отношении стоимости акций российских эмитентов:

Ответ: отсутствие акции в котировальном списке биржи само по себе не означает, что ее цена будет всегда ниже, чем цена акции, включенной в котировальный список

Выберите верное утверждение в отношении требований, предъявляемых биржей к компаниям, чьи акции торгуются на бирже. Требования, предъявляемые к таким компаниям…

Ответ: устанавливаются биржей отдельно как для разных уровней котировальных списков, так и для некотировальной части списка

Cubux 2 – Домашняя бухгалтерия

AndroidIOSСайт разработчика

В век технологий, когда у каждого человека есть смартфон, гораздо проще контролировать семейный бюджет в специальном приложении, чем вести записи в тетрадке или табличке Excel.

Одно из таких приложений Cubux2 – онлайн-сервис для учёта расходов, доходов, долгов и ведения бюджета.

Cubux2 – это простое решение и лёгкое ведение семейного бюджета, в котором разберётся даже ребёнок. Приложение подходит для Iphone и Android, а также им можно пользоваться с любого компьютера через браузер и сайт cubux.net.

С помощью Cubux2 можно:

Совершать операции в ТРИ клика.

Вносить расходы по QR-коду.

Вести совместный учёт финансов для всей семьи.

Запланировать расходы.

Вносить долги.

Смотреть детализацию за нужный период.

Синхронизировать приложение со Сбербанком, Яндекс.Деньгами, ПриватБанком.

Выгружать в Excel файл с данными.

Быстро решать вопросы с технической поддержкой.

На данный момент, в приложении всего одна платная функция – это модуль «Долги». Cubux2 и весь сервис быстро развивается, разработчики добавляют обновления практические каждые две недели.

Дребеденьги — учет расходов

class=»img-responsive»>Четыре лаконичных группы: траты, доходы, обмен, перемещения. Позволяет составлять список покупок, формировать краткосрочный и долгосрочный бюджет, устанавливать цели и следить за прогрессом накопления. Поддерживает многопользовательский режим, умеет распознавать банковские смс-уведомления автоматически внося их в систему, ведет учет долгов и должников, наглядно демонстрируя виртуальный кошелек всем членам семьи, поддерживает ведение бухгалтерских операций в разных валютах, обеспечивает сохранность персональных данных установкой пароля.

Скачать приложение для Android, для iOS

AndroMoney

AndroidIOS

Это бесплатное приложение для владельцев смартфонов скачало уже более пяти миллиона человек, и при этом оценка программы лишь немного не дотягивает до идеальной пятёрки в магазине. Главное преимущество AndroMoney – простота и почти интуитивное управление.

Приложение работает без сбоев и обладает всеми важными функциями. В частности, вы можете:

Иметь несколько учетных записей (для каждого члена семьи, например).

Работать с любой валютой (курс высчитывается автоматически).

Выстраивать графические выводы информации и делать гистограммы.

Подключить свои кредитные карты и вклады.

Смотреть отчёты по любой дате.

Добавлять отдельные операции с указанием сумм, получателей и периодичности.

К преимуществам программы относятся:

Наличие веб-версии для работы на компьютере.

Возможности сохранения базы данных как на карте памяти, так и в облачном хранилище.

Удобное создание автоматических платежей для учёта ежемесячных трат.

Защита данных паролем, а также функция резервного копирования.

Из минусов, пожалуй, стоит назвать не слишком стильный дизайн приложения и наличие рекламы. Однако обе проблемы решаются установкой платной pro-версии.

Money Manager

Количество скачиваний в Google Play — 10 млн.

Цена. Единоразовая оплата премиум-версии — 399 ₽.

Как работает. Приложение подключается к банкам, автоматически учитывает доходы и расходы, формирует статистические отчеты. Есть категории и подкатегории трат, встроенные калькулятор и поиск. Данные можно экспортировать в Excel и делать резервные копии.

Плюсы

— Большое количество категорий расходов, можно создавать собственные.

— Гибкие настройки и наглядные графики: сразу видно, на что уходят деньги.

— Можно подключить сразу несколько карт, указывать активы в разных валютах, учитывать долги.

Минусы

— Нет синхронизации между устройствами и возможности вести совместный бюджет.

— Копейки, центы и другие десятичные показатели в приложении не учитываются: сумма всегда округляется до целого числа.

— Плохая русификация: некоторые настройки переведены на русский язык непонятно.

Фишки

— К расходам можно прикреплять фотографии — не только чеков, но и самих товаров.

— В приложении можно управлять кредитками: рассчитывать сумму предстоящей оплаты и настраивать автоплатежи. Функция пригодится тем, у кого несколько кредиток в разных банках: теперь оплачивать их можно в одном окне.

— Можно создавать повторяющиеся операции. Например, установить автоплатеж за коммунальные услуги или ежемесячное отчисление на вклад из зарплаты.

Опционы, фьючерсы, производные финансовые инструменты

Правильные ответы на вопросы тестирования расположены ниже.

Если Вы купили опцион на покупку акций, Вы:

Вы продали опцион на покупку акций. Ваши потенциальные убытки:

Ответ: ничем не ограничены

Вы получили убыток от инвестиций на срочном рынке. Возместят ли Вам ваши убытки?

Ответ: нет, не возместят

Вы имеете один фьючерсный контракт на акции. Цена акций резко упала. В данном случае события могут развиваться следующим образом:

Ответ: брокер потребует от Вас внести дополнительное обеспечение и в случае, если Вы этого не сделаете, Вы либо брокер закроете Вашу позицию, но баланс Вашего счёта может стать отрицательным

Если Вы продали поставочный опцион на покупку акций, Вы:

Вы купили опцион на продажу акций. Ваши потенциальные убытки (без учета уплачиваемых комиссий)

Ответ: ограничены премией, которую Вы уплатили (должны уплатить) по опциону

Вы заключили внебиржевой договор, являющийся производным финансовым инструментом. Выберите верное утверждение:

Ответ: Договор может предусматривать, что, если Вы решите его расторгнуть до окончания срока действия, Вы можете потерять часть инвестированных денежных средств.

Вы получили информацию от брокера о необходимости довнести средства или закрыть позиции, поскольку Ваших активов недостаточно для поддержания позиций на срочном рынке. Выберите верное утверждение:

Ответ: Вы можете довнести средства либо совершить сделки, в результате которых Ваших активов станет достаточно для поддержания позиций. В противном случае брокер может принудительно закрыть некоторые Ваши позиции.

Паи/акции ETF, не включенные в котировальные списки, при наличии договора с биржей

Выберите правильное утверждение в отношении паев/акций ETF на индекс акций

Ответ: Благодаря диверсификации вложений инвестиции в ETF на индекс акций при прочих равных условиях, как правило, связаны с меньшим уровнем инвестиционного риска по сравнению с вложениями в обыкновенные акции иностранных компаний-эмитентов.

Как устроен механизм формирования цены паев/акций ETF?

Ответ: Формируется не на биржевом рынке паев ETF, а на рынке, где обращаются базовые активы, составляющие ETF. Если цена паев фонда окажется выше, чем стоимость его портфеля, приходящаяся на один пай ETF, то авторизованный участник фонда, действуя исключительно в своих интересах за счет операций на первичном и вторичном рынке, вернет цену к справедливому уровню.

На каком принципе основан фонд ETF на индекс акций широкого рынка (например, S&P 500)?

Ответ: диверсификации вложений за счет инвестирования через фонд ETF в различные активы

Как влияет курс рубль/доллар на размер Вашего налогооблагаемого дохода в случае, если Вы купили пай/акцию ETF на американские акции, при условии, что стоимость пая/акции ETF в долларах осталась неизменной, а рубль обесценился за время владения этой ценной бумагой?

Ответ: Налогооблагаемый доход увеличится.

Паи/акции ETF были допущены к торгам на российской бирже по заключенному договору с лицом, обязанным по ним. Выберите верное утверждение.

Ответ: Лицо, обязанное по таким ценным бумагам, должно по российскому законодательству раскрывать информацию о паях/акциях ETF.

В случае, если Вы купили пай/акцию ETF за 100 долларов США и продали его/ее через год за 120 долларов США, при этом курс доллара США за указанный год вырос с 50 до 75 рублей, Ваш налогооблагаемый доход в России составит:

Ответ: 4000 рублей

Что из перечисленного не является риском, связанным с вложениями российских инвесторов в паи/акции ETF?

Ответ: Риск изменения суверенного рейтинга Российской Федерации.

Уважаемые читатели, я старался для подготовки этой статьи, если она вам понравилась подпишитесь на мои социальные сети

Виды счетов

Различаются следующие виды счетов в банке:

- текущие;

- бюджетные;

- расчётные;

- корреспондентские;

- корреспондентские субсчета;

- специальные банковские;

- доверительного управления;

- депозитные для судов или судебных приставов, органов правоохранения, нотариусов;

- счета по депозитам.

Наибольшее распространение получили текущие и расчётные счета, с помощью которых возможно осуществление безналичных расчётов.

Расчётные счета используют все организации, невзирая на формы собственности, построенные на коммерческих принципах и зарегистрированные в качестве юридического лица. Обслуживание счета – процесс довольно простой.

Тот, кто владеет расчётным счётом, может распоряжаться находящимися на нём средствами, имеет собственный баланс, самостоятельно выплачивает все платежи и вступает с банком в кредитные взаимоотношения, то есть владелец счёта независим экономически и юридически.

В нашей стране предприятие получило разрешение на открытие разных счетов в нескольких банках в первые годы реформирования рынка. В советский период предприятие могло иметь лишь один расчётный счёт в единственном банке. Наличие множества счетов в нескольких банках является нормальным для рыночной экономики и даже нужным, поскольку банковская система в частности и экономика в целом от этого выигрывают, в то время как отдельные коммерческие банки, которые раньше всесторонне обслуживали клиента, несут убытки.![]()

Большое количество счетов, которое не имеет ограничений, расценивается как способ преодоления монополизма банков. Кроме того, происходит уменьшение подчинения хозяйствующего субъекта банку, стимулируются отношения конкуренции между банками, улучшаются характеристики расчётно-кассового обслуживания. Способность иметь большое количество расчётных счетов даёт предприятию возможности маневрирования своих финансовых средств, выбирать наиболее выгодные банки, в которых открытие и обслуживание счетов стоит меньше, снизить риски в случае потери банком ликвидности (если последний заморозил какой-либо счёт).

Следствием подобного нововведения стало то, что финансовый и кассовый контроль над кредитными организациями значительно усложнился, поскольку предприятие при наличии нескольких счетов в различных банках имеет такое же количество лимитов остатков кассы и иных кассовых норм. Несмотря на рекомендацию монетарных властей коммерческим банкам координировать между собой кассовые нормы, в действительности это оказывается очень сложным, поскольку счёт и информация о нём являются конфиденциальными.

Текущие счета могут быть открыты организациями, которые не занимаются коммерческой деятельностью и не являются общественными, юридическим лицом или учреждениями, чьё финансирование идёт из бюджета.

Существуют ограничения самостоятельности владельца текущего счёта по сравнению с тем, кто имеет расчётный счёт. Первый может распоряжаться деньгами только в точном соответствии со сметой, которая утверждается вышестоящей организацией. Список доступных операций устанавливается в тот момент, когда счёт открывается. Безналичные расчёты образуют безналичный оборот, отражаясь на текущих, расчётных и иных счетах.

Отчёты в мобильных банках не заменят специального приложения

Причины три.

Очевидно, что источников трат больше, чем один. Автоматические диаграммы с карты не будут отражать всей картины, потому что можно иметь дополнительную кредитную, сберегательный или валютный счёт, не забываем про наличные.

А учитывать нужно каждую переменную. Когда все деньги в одном приложении, они больше не висят смешанными в уме.

В «остальном» Тинькрофф спрятал все категории, которые я чаще всего использую. Выборка получилась совершенно не репрезентативной

Статьи расходов контролирует банк, а не я. AliExpress записывают в «супермаркеты», даже если купил там смартфон, а в разделе «различные товары» и «остальное» лежат покупки, которые я вручную легко разложу по другим категориям.

Переводы людям не влияют на реальную картину, хотя и учитываются в общем потоке. Мне проще сразу записать банановый сплит в «еду вне дома», чем копаться в истории переводов и разбираться, сколько я перевёл за него другу.

MoneyManager

Утилита формирует денежные потоки наглядно демонстрируя уровень доходов и расходов выводя данные статистического анализа за любой отрезок времени. Программа обеспечивает доступ к данным с использованием компьютера. Применяется функция двойной записи, сервис позволяет планировать бюджет по разным индивидуальным категориям, управляя дебетовыми и кредитными картами. Часто проводимые операции можно добавлять в категорию «Избранного».

Юзеру доступна функция резервного копирования и восстановления данных, экспорт информации для отправки по электронной почте и в таблицы Excel. Конфиденциальность информации обеспечивается установкой личного пароля пользователя. Выбор редакции в Google Play. Рейтинг 4,6.

Скачать приложение для Android, для iOS

Вопросы для допуска к иностранным ETF

Правильные ответы на вопросы тестирования расположены ниже.

Выберите правильное утверждение в отношении паев ETF на индекс акций:

Ответ: благодаря диверсификации вложений инвестиции в ETF на индекс акций при прочих равных условиях, как правило, связаны с меньшим уровнем инвестиционного риска по сравнению с вложениями в обыкновенные акции иностранных компаний-эмитентов

Как устроен механизм формирования цены ETF?

Ответ: формируется не на биржевом рынке паев ETF, а на рынке, где обращаются базовые активы, составляющие ETF. Если цена паев фонда окажется выше, чем стоимость его портфеля, приходящаяся на один пай ETF, то авторизованный участник фонда, действуя исключительно в своих интересах за счет операций на первичном и вторичном рынке, вернет цену к справедливому уровню

Что из перечисленного не является риском, связанным с вложениями российских инвесторов в паи ETF?

Ответ: риск изменения суверенного рейтинга Российской Федерации

В случае, если Вы купили пай ETF за 100 долларов США и продали его через год за 120 долларов США, при этом курс доллара США за указанный год вырос с 50 до 75 рублей, Ваш налогооблагаемый доход в России составит:

Ответ: 4000 руб. (На покупку потратили $ 100 * 50 руб. = 5000 руб. , продали за $ 120 * 75 руб. = 9000 руб. Ваш доход: 9000 руб – 5000 руб = 4000 руб.)

Чем отличается ETF на индекс, состоящий из акций эмитентов сельскохозяйственной отрасли Бразилии (далее – индекс с/х компаний Бразилии), от ETF на индекс S&P 500?

Ответ:

На каком принципе основан фонд ETF на индекс акций широкого рынка (например, S&P 500)?

Ответ: диверсификации вложений за счет инвестирования через фонд ETF в различные активы

Паи/акции ETF были допущены к торгам на российской бирже по заключенному договору с лицом, обязанным по ним. Выберите верное утверждение.

Ответ:

Как влияет курс рубль/доллар на размер Вашего налогооблагаемого дохода в случае, если Вы купили пай/акцию ETF на американские акции, при условии, что стоимость пая/акции ETF в долларах осталась неизменной, а рубль обесценился за время владения этой ценной бумагой?

Ответ:

Приложения банков – наш рейтинг

Мы рассмотрели приложения самых известных в России банков на предмет их средних оценок, которые пользователи ставят после установки и использования приложения, а также проанализировали количество оценок и число установок приложений.

Также мы рассмотрели наличие обратной связи с разработчиками – это важный параметр, поскольку не редки случаи, когда у пользователя есть вполне решаемая проблема, о которой он пишет в отзывах на платформе Google Play, и которая так и остается нерешенной. Отметки «Есть» и «Нет» говорят о наличии или отсутствии обратной связи от разработчиков, а отметка «Есть+» — о том, что создатели данного приложения реагируют не только на жалобы и просьбы решить проблему, но и в целом на позитивные отзывы или общие вопросы.

По количеству опций все приложения очень близки — так самые популярные операции они позволяют произвести из любой точки мира без посещения банка.

Как открыть расчетный счет в банке

Теперь о самом интересном и вкусном.

Стратегия и хитрости при открытии расчетных счетов

Сравнение может показаться слишком вульгарным, но по сути процесс выбора и открытия расчетного счета сродни вступлению в брак. И там и там это можно проделывать практически неограниченное количество раз (разве что счетов одновременно можно иметь тоже большое число), но и там и там важен выбор именно первого счета. Причина — сейчас объясню.

Дело в том, что если вы уже обслуживались где-то в другой кредитной организации, то у вас, как у клиента, с точки зрения банка есть история. И это не всегда хорошо. Причина — возможно в другом банке отказались от вас в связи с рисками. Рисками проведения различных сомнительных операций, рисками вывода со счета значительных сумм наличными, платежей в адрес физических лиц и т.п. Одним словом поработавший уже клиент — для банка — темная лошадка. И поэтому запрошены будут ворохи документов и условия, скорее всего, будут не такими хорошими. По крайней мере в голове ответственного сотрудника.

Имеет смысл поискать акции для тех, кто только открылся. Многие банки при открытии счета в первые дни, недели, месяцы, предлагают бесплатный период обслуживания. Или какие-то другие бонусы. Имеет смысл сравнить предложения сразу многих кредитных организаций, актуальные на тот момент.

Не менее важно — представлять какими услугами банка вы в дальнейшем можете воспользоваться. Если у банка хорошие кредиты для бизнеса, но пока они вам не нужны, не значит, что они потом не понадобятся

Наличие вашего расчетного счета в этом банке будет для вас большим плюсом. Так как с точки зрения банка вы прозрачны и у вас, если что, есть обороты. Кредит и ссуду дадут более охотно. И на лучших условиях.

Почему расчетный счет с бесплатным ведением может быть невыгодным

Следует помнить главное: банки хотят на вас заработать. И на бизнесменах они хотят заработать больше, чем на простом физике

Поэтому очень важно тщательно изучить все условия. Досконально, до последнего пункта

Даже если ведение счета бесплатно, могут быть другие важные особенности, на которых придется потратиться.

- Вывод денежных средств со счета;

- Плата за безналичные переводы;

- Плата за интернет-банк;

- Комиссии за валютный контроль. И ведение валютных счетов;

- Плата за зачисление денег на счет (!);

- Дорогой эквайринг и т.п.

Иногда лучше выбрать счет с платным ведением (например, у Тинькофф — от 4900 в год, при оплате всей суммы сразу), но зато сэкономить. Например на валютном контроле. Хотя для кого-то эта опция может показаться не значимой. И тогда на самом деле бесплатный счет будет лучше. Но смотреть надо все равно во все глаза.

Какие документы нужны для открытия расчетного счета

Не буду вас утомлять списком, тем более, что в 70% случаев он все равно окажется неточным. Причина — банк скорее всего запросит у вас что-то дополнительное. Поэтому в простейшем случае весь список документов можно будет разделить на две части:

- Обязательные: Паспорт (если вы физлицо и ИП), документы на фирму (если вы фирма), данные о вашей регистрации в налоговой;

- Дополнительные: Будут запрошены, если вы уже работали. Тут большое поле для деятельности банкиров. Налоговые декларации за прошлые периоды, справки, пояснения, договора. Масштаб может быть очень широким. Главное для банка — идентифицировать вас как клиента и получить полное представление о том, чем вы будете заниматься. И чего от вас ждать.

Money Manager

![]()

- Android

- IOS

Это приложение для личных финансов разработано Realbyte и ориентировано на пользовательский контроль расходов в сочетании с отчетами по операциям. Синхронизация возможна только через облако, также можно сохранить данные в формате таблицы и перенести их на карту памяти.

Money Manager имеет следующие особенности:

Дизайн модный, а управление – удобное. Главное окно имеет основные вкладки по разным временным периодам. В операциях отражается счет, тип, сумма, категория и другая внесённая вручную информация.

Облегчает мониторинг расходов создание круговых диаграмм. Графики понятные и красочные.

Транзакции можно проводить в разной валюте, при этом можно добавлять любые типы активов, будь то депозит или кредит.

Отдельные операции можно сделать автоматическими или добавить в избранное.

Money Manager, к сожалению, не имеет веб-программы, но приложение можно отдельно скачать на компьютер. Однако для этого вам потребуется платная версия, которая также снимет ограничения на число счетов и уберёт рекламу.

Продвижение и заработок

Наверное самая слабая сторона моего проекта. К превеликому моему сожалению, разрабатывать мне гораздо интереснее чем продавать. Трафик исключительно органический. Проект представлен на 4PDA, там же сформировалась база лояльных пользователей. Значительно увеличила количество установок публикация, опять же на 4PDA, в рамках программы поддержки разработчиков. Могу сказать, что средства потраченные на нее окупились, но не более.

Изначально программа задумывалась как учебный проект, поэтому о заработке на ней речи не шло. Однако, in-app purchases тоже надо изучить, поэтому была добавлена концепция Pro-функций, то есть платных фич. Фича такая пока одна единственная — это возможность строить графические отчеты. Планировал сделать подписку на синхронизацию, но за неимением фичи, так и нет подписки.

Бонус: оптимизация тестирования за счет автоматизации

Помимо ускорения предрелизного этапа, автоматизация тестирования обладает и рядом других преимуществ. Данные Мирового отчёта по качеству (World Quality Report, WQR) 2021–2022 показывают, что 50% из 1 750 представителей опрошенного топ-менеджмента в ИТ получили высокую рентабельность вложенных затрат и усилий, а еще 68% — большую прозрачность и контроль процесса тестирования.

За счет разработки и непрерывного обновления кода автотестов QA-инженеры быстрее и точнее выявляют дефекты мобильных банковских приложений, позволяя высвободить ресурсы и направить их на выполнение других приоритетных задач для бизнеса.

Мои предпочтения по выбору приложения для учета личных расходов

Для учета личных финансов по функционалу мне подходит приложение Money Lover. Здесь есть все, что мне нужно для экономии не только средств, но и времени, а именно: напоминания, наглядная статистика по видам расходов, запоминание транзакций, планирование. В платной версии, конечно, больше функций и нет рекламы, но можно использовать и базовую версию.

Другое приложение, которое мне очень нравится и удобно для рабочих функций – это Bills Monitor. Оно просто незаменимо с целью минимизации бумаг, которые постоянно теряются. Отсканировав кассовый чек и сохранив его в pdf, можно не опасаться, что данные сотрутся и работодатель не возместит расходы. Да и для учета личных финансов это удобно – когда нет времени занести расходы в другое приложение, я могу спокойно сделать это вечером, даже если чек утерян.

Есть альтернативы, но в них обрезан ключевой функционал

Предлагаю попробовать, если указанные выше варианты вам почему-то не подошли. Сам не стал ими пользоваться, потому что не хватает важных конкретно мне деталей.

В удобном приложении Money Flow нельзя устанавливать лимиты на категории в бесплатной версии.

Многофункциональный WalletApp запрещает добавлять больше трёх счетов. У меня их семь.

Расходы ОК максимально простое. Подойдёт для детей и подростков, которые только начинают управлять своими деньгами. Причина в том, что там кошельков нет вообще.

Все приложения, которые видите на обложке статьи, можете попробовать тоже. В основном они ничем не лучше друг друга.